金库资讯

金库网

2023-08-24 15:33

金库网

摘要

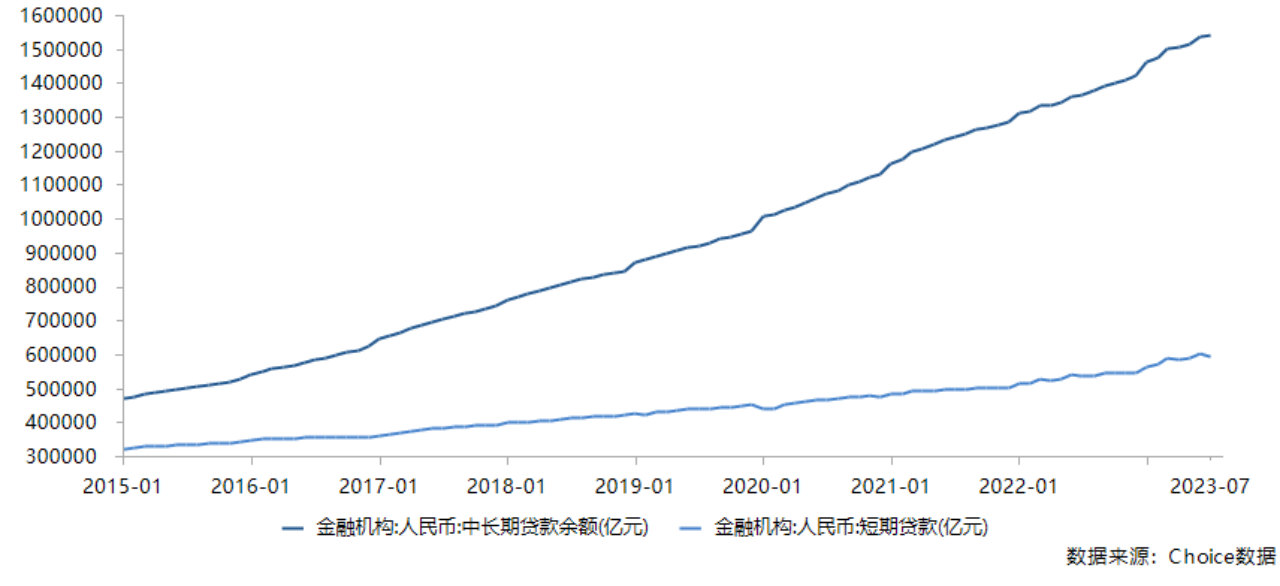

2023年8月21日中国人民银行授权全国银行间同业拆借中心公布,贷款市场报价利率LPR一年期下调3.45%,五年期LPR保持不变仍为4.2%。LPR一年期的下调并未跟随此前8月15日MLF(中期借贷便利)15bp的下调幅度,且本次是从2019年9月以来,继MLF下调之后,首次五年期LPR保持不变。为何五年期LPR不降呢?

2023年8月21日中国人民银行授权全国银行间同业拆借中心公布,贷款市场报价利率LPR一年期下调3.45%,五年期LPR保持不变仍为4.2%。LPR一年期的下调并未跟随此前8月15日MLF(中期借贷便利)15bp的下调幅度,且本次是从2019年9月以来,继MLF下调之后,首次五年期LPR保持不变。为何五年期LPR不降呢?

LPR(Loan Prime Rate)是中国人民银行发布的贷款市场基准利率,它对借款人和借款机构的贷款利率水平有着重要影响。LPR的短端和长端调降幅度不同可能反映了央行对货币政策的不同调整重点和经济形势的不同特征。

一年期LPR的调降会直接降低短期贷款成本,鼓励企业和个人借款,促进消费和投资,因为企业通常会借一年期以内的短期贷款来支持日常运营和投资,所以一年期LPR的下调可能会刺激短期需求,提高经济活动水平。

五年期LPR的调降有助于稳定市场参与者对未来几年利率的预期,这对于长期决策和规划非常重要;还会影响长期贷款成本,如购房按揭等,这可能会鼓励更多人购房和其他长期投资,支持房地产市场和长期经济发展。

您很久没更新个人信息了

您很久没更新个人信息了

文章评论