-

要点

这门课程的价值投资行稳致远的主要内容是什么?为什么现在需要重新讲解价值投资的相关课程?

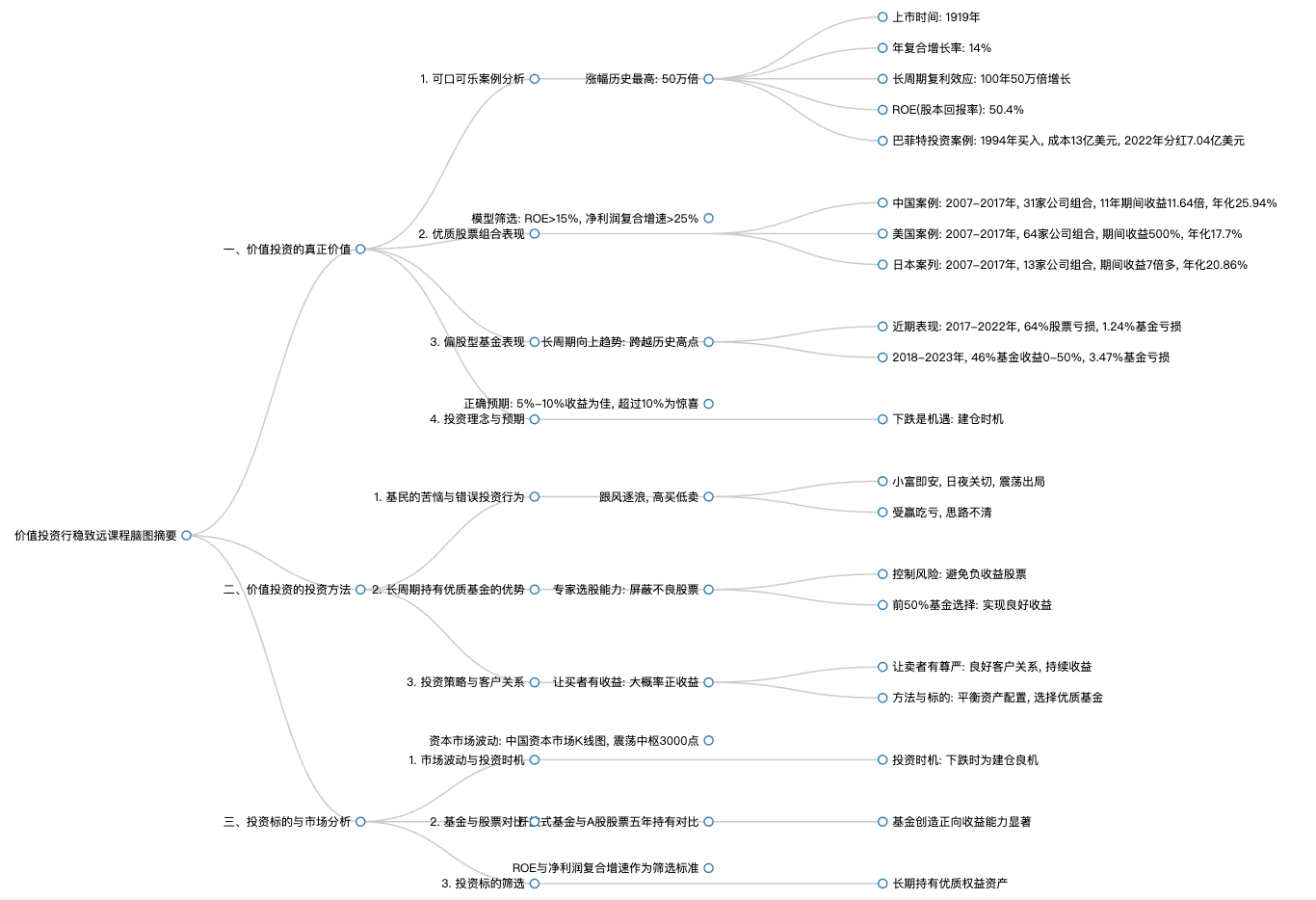

这门课程主要聚焦于价值投资理念,从上个世纪三四十年代由格雷厄姆先生提出的价值投资理念出发,通过巴菲特、芒格等投资大师的经典案例来诠释价值投资的真正价值。课程旨在教授如何在当前市场环境下,通过合理的方法和策略,让客户大概率挣到钱,并维护良好的客户关系。在给商业银行理财师做培训时,发现他们在面对资本市场波动时,由于配置不当和操作方法不恰当,导致客户出现负收益,这对客户造成了负面影响,同时也给理财师自身带来了巨大心理压力。因此,需要寻找一种能确保客户大概率获得正收益的方法,让买者有收益,让卖者有尊严。

-

要点

能否举例说明长期复利效应对投资的影响?

以可口可乐股票为例,自1919年上市以来,其股价持续上涨了104年,期间年复合增长率约为14%,最终涨幅达到了50万倍。通过计算和图表展示,可以清晰地看到随着时间的推移,复利效应带来的增长力量,即使初始年增长率看似不高,但经过长期积累,最终收益将非常显著。

-

要点

价值投资的真正价值体现在哪些方面?

课程的第一个部分内容是量化证明价值投资的真实价值,通过数据表明在当前波动的市场中,价值投资能够为客户提供正向收益,甚至是非常好的收益。第二个部分将介绍如何运用合适的投资方法以获取正收益。第三个部分则关注投资标的的选择。

-

要点

为什么可口可乐公司被视为长期价值投资的好标的?

可口可乐公司的股本回报率(ROE)非常高,2023年一季报显示其年化收益率达到了50.4%,这意味着在投资初期投入一定本金后,当年可产生超过50%的收益。这种持续给股东创造高收益的能力使得可口可乐成为了一个优秀的价值投资选择。

-

要点

巴菲特在投资可口可乐时的情况是怎样的?

巴菲特于1994年开始建仓可口可乐,历时七年累计购买了4亿股,总投资成本为13亿美元。尽管当年的现金分红相对有限,约为7500万美元,但到了2022年,仅分红一项就达到了7.04亿美元,且其股价也有显著增长。这进一步证明了可口可乐作为长期价值投资标的的成功案例。

-

要点

ROE大于15%的优质股票在中国市场的表现如何?

在中国市场,通过筛选ROE大于15%且净利润复合增速大于25%的上市公司,在2007年至2017年的11年间,以等比例持有这些股票构建组合,收益为11.64年化收益率25.94%,这一成绩超越了巴菲特管理伯克希尔公司为客户创造的平均20%左右的年化收益水平。

-

要点

在过去的11年周期中,中国市场经历了哪些挑战?

在这11年的周期中,中国市场经历了多轮牛熊市转换,包括6124点的历史大顶、次贷危机、雷曼兄弟破产、地产调控、债市扫黑、塑化剂风波以及光大乌龙指等重大事件。虽然利空事件较多,但优质权益资产净值仍持续上涨,展现出长周期价值投资的价值。

-

要点

美国和日本市场同样适用ROE大于15%,净利润复合增速大于25%的选股模型吗?

是的,在美国市场,使用相同选股模型筛选出64家核心股票资产组合,在2007年至2017年的周期里,投资收益率高达500%,年化收益为17.7%。在日本市场,尽管净利润复合增速门槛设定为20%,但仍筛选出13家上市公司,期间收益率达到七倍多,年化收益为20.86%,同样验证了长周期价值投资的有效性。

-

要点

偏股型基金从2003年开始至今的表现情况如何?

偏股型基金的走势基本在2000点到3000点之间震荡,期间虽有6124和5178的高点,但从长周期看,其指数已经跨越了这两个高点,整体呈现一个向上的趋势。

-

要点

开放式基金与A股股票五年持有期的对比结果是什么?开放式基金在五年持有期内的盈利情况如何?

数据显示,在过去五年持有期间,对于开放式基金和A股股票,大约64%的股票处于亏损状态,而持有五年仍处于亏损状态的基金比例为1.24%。这表明中国资本市场中存在较多经营不善或缺乏退出机制的公司,导致长期持有这些公司的股票或基金容易产生负收益。在五年持有期内,开放式基金实现正收益的比例较高,其中赚取0到50%收益的基金占比24%,50%到100%收益的基金占比34%,100%以上收益的基金占比为6.22%。这意味着大部分基金在经过五年时间后能够为投资者创造可观的回报,但也有近四分之一的概率是亏损的。

-

要点

为什么大部分投资者感觉投资过程中亏损较多?

虽然数据显示大部分基金能够创造正向收益,但由于股市中存在大量经营不善的公司,它们可能被开放式基金所投资,从而导致投资者承受损失。但专家指出,长期持有有价值的基金通常可以带来较好的正收益,并且开放式基金的专家选股能力有助于规避较差的股票,控制投资风险。

-

要点

在基金投资中,有多少比例的基金能够为客户提供比较好的收益?对于理财师来说,关键是要有能力找到哪些基金?

根据数据显示,有一半左右的基金(即50%以上)能够给客户创造相对不错的收益,其中部分基金的收益甚至能达到32%、16%或1.16%。关键是要有能力找到前50%甚至前30%、前20%能创造更高收益的基金。

-

要点

长周期持有权益基金是否可以为客户提供良好收益?

是的,即使在经历市场下跌的情况下,长期持有权益类基金仍然可以为客户提供较好的收益,这主要依赖于选择正确的基金标的、坚持长周期持有以及引导客户树立正确的预期。

-

要点

什么是正确的预期?

正确的预期应当考虑到各种资产的长期平均回报率,如定期存款、理财产品等,通常5%至10%的年化收益已属不错。若能超越10%,对客户而言将是惊喜,而达到20%则极为难得。

-

要点

在投资过程中,如何帮助客户建立正确的预期?

理财师需要引导客户理解投资并非一蹴而就的过程,要有合理的收益预期,当实际收益超过预期时,将带给客户更好的体验。

-

要点

下跌为何被视为投资机遇?

在做五年周期的投资时,下跌时期实际上是建仓和介入市场的机遇,特别是在经历了市场震荡和经济影响后,基金仍能创造较好收益。

-

要点

长期持有高点买入的基金会有怎样的收益状况?

以2015年6月作为最高点购买基金为例,经过八年的持有期,亏损面达到25.16%,而获得正收益的比例为38%。这表明即使在最高点买入,仍有机会获得不错收益,前提是找到前三分之一能持续创造收益的基金。

-

要点

为什么很多基民会亏钱,以及首发和存量基金在市场不同阶段的表现有何差异?

基民常因跟风逐浪、高买低卖导致亏损。在牛市初期,首发股票基金销售量较小,而在接近峰值时,大量资金蜂拥入场,导致市场交易量激增,形成明显的造富效应,但也揭示出人性贪婪的一面。同时,部分基民在盈利后选择退出,这体现了小富即安的心态。

-

要点

在某个周期内,基金的净申购和净赎回分别是多少?

在该周期内,新基金的净申购达到2.1万亿,显著超越了存量基金。而同期的净赎回为1.4万亿。

-

要点

这种申购与赎回的行为反映了投资者什么样的投资理念和心态?

这种现象体现了贪婪与恐惧并存的心态,即小富即安和高买低卖的现象。许多基民在市场波动中追风逐浪,进行短期交易,虽然短期内可能有盈利,但从长期来看通常是亏损的,因为他们没有进行长期投资。

-

要点

投资者在面对短期浮盈或浮亏时,通常会有怎样的决策误区?

大多数投资者在产品A和产品B中,即使产品B已实现盈利,但由于它从浮亏转为实亏,很多人出于心理承受能力和对资本市场的理解误区,会选择卖出盈利的产品A而保留亏损的产品B。但实际上,从价值创造的角度看,持续盈利的产品A的投资能力更强,应当优先考虑持有。

-

要点

投资者应该如何做出正确的投资决策?

投资者需要克服自身对资本市场的片面理解、贪婪和恐惧情绪的影响,以及周围环境和理财师不当建议的影响。应选择能够提供长周期、稳定正收益的投资方式,坚定价值投资的信心,并基于数据回溯分析等方法来进一步了解和确认价值投资的有效性。

关键词

关键词

全文摘要

全文摘要

章节速览

章节速览

您很久没更新个人信息了

您很久没更新个人信息了