-

要点

在中高净值客户拓展与经营中,客户经理遇到的主要困惑是什么?

客户经理的困惑主要在于市场上产品同质化严重,很多客户已在其他机构做了配置,甚至在购买基金时出现套牢情况。这使得他们思考是否应停止销售基金,但显然基金仍有销售和经营的机会。

-

要点

销售技能上,如何让客户真正听得进去?

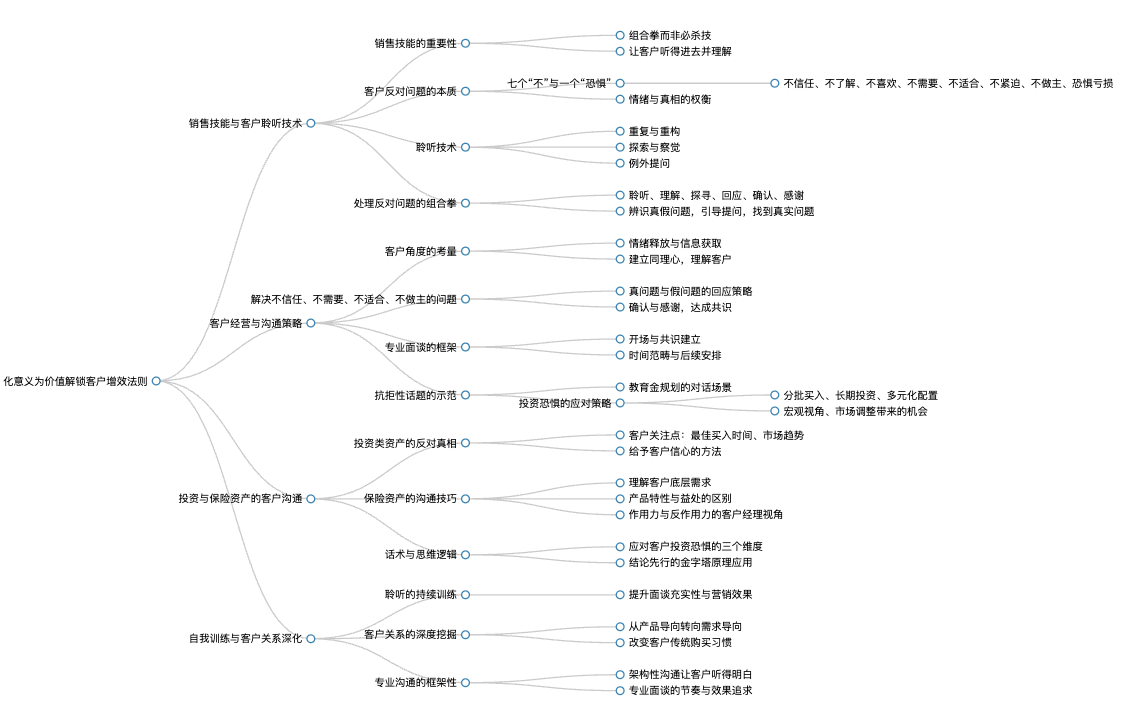

销售技能并非为了单一“必杀技”,而是需要组合拳策略。关键在于通过销售技巧使客户真正理解和接纳产品价值,同时确保客户能够根据其理解和认知来接受产品。

-

要点

如何有效提升客户经营效果并解决上述问题?

要实现有效率的时间和有限资源获取最大回报,可以从三个方面着手:销售技能、让客户听得进去;产品推荐,确保客户能理解并接受;以及处理客户反对问题的能力。

-

要点

客户对保险类资产的反对问题,情绪和真相哪个更重要?

在保险类资产的反对问题中,探究本质时会发现,客户的情绪和真相同样重要。人类进化过程中的风险规避心理以及大脑处理不确定信息时的抗拒机制,导致客户对陌生事物或不确定性持有天然的排斥感。因此,理财经理需要理解和尊重客户这种抗拒心理,并保持好奇心以促进进一步沟通探讨。

-

要点

在实际业务中,客户经理常遇到哪些关于客户反对的问题?

常见问题包括:客户对产品表示不满,如产品收益不好或有更优选择;客户经理认为已处理客户意义,但实际上并未真正解决问题;客户明明存在保险缺口却表示不需要;客户口头答应购买但迟迟不决;以及其他诸如时间紧迫性、需求未满足、不信任、恐惧亏损等因素导致的反对情况。

-

要点

在销售过程中,如何避免客户对产品仅关注表面特性而无法产生触动的情况?如何识别和应对客户对于产品不适合性的反对意见?

要深入理解客户底层需求,不仅要阐述产品的特性,更要让客户感受到产品的益处,并且要避免提供客户已知或不感兴趣的信息,比如保险产品的细节,在KYC和需求分析阶段应充分了解客户的具体需求。客户认为产品不适合时,主要从收益性、流动性和安全性三个维度进行抗拒。对此,客户经理需要详细询问客户关注点,如流动性需求、投资期限以及期望收益等,并根据客户需求提供合适的替代方案。对于模糊对比的客户,要积极获取明确的对比信息,深化与客户的关系。

-

要点

客户反对意见通常会在哪些环节出现?

客户反对问题通常出现在KYC阶段、需求分析阶段、下单阶段以及沟通过程中,例如当客户与家人商量决策或者对产品性价比、收益率等方面提出异议时。

-

要点

面对客户提出的“不喜欢买保险”这类抗拒话术,应该如何应对?

针对“不喜欢买保险”的客户,可以探讨其具体原因,如认为保险公司不靠谱或追求低风险高收益等,并通过提供更具针对性的产品或服务来满足客户需求。

-

要点

当客户表示“不需要保险”时,该如何处理?

对于以已拥有大量资产为由拒绝保险的客户,可以从家庭保障、风险管理和长远规划的角度进行引导,强调保险在财富管理中的补充作用。同时,对于有替代品考虑的客户,需深入理解其替代品优势,并对比说明保险的独特价值。

-

要点

对于客户要求商量的情况,客户经理应该如何处理?

在客户提出需要与家人商量时,客户经理可以理解并尊重客户的家庭决策流程,但同时应尝试引导客户从不同角度思考问题,例如预想家庭成员可能的反对意见,并基于客户情况给出更优化的解决方案。同时,要关注客户的沟通表达,如“不紧迫”、“再对比一下”等,以便判断客户真实意图并采取相应策略。

-

要点

在学习完这一部分后,你认为需要做什么?

回去整理出除了老师列举的三类之外,你还遇到过哪些类型的问题,并对不紧迫、不适合、不需要的情况进行列举。然后暂时空着,留待后续讨论如何从技术层面处理这些问题。

-

要点

客户经理在面对客户抗拒时,传统的心态是什么?

传统的心态是想说服客户,认为自己必须赢得客户的成交,即“我要说赢你”。

-

要点

打断客户讲话有哪些可能的不良后果?为什么聆听在客户沟通中如此重要?

打断客户不仅不礼貌,更重要的是可能会让客户遗漏重要信息,KYC信息获取不全;同时,也可能因打断而中断了客户可能表达的重要观点和需求。聆听是财富管理行业中至关重要的技能,尽管大多数人认为自己会听,但实际上很难做到有效聆听。尤其在高需求行业中,如医疗领域,医生对患者描述病情的聆听时间非常有限。因此,通过训练提升聆听能力,可以改善与客户的沟通效果,提高成交率。

-

要点

聆听在面谈中如何运用?

可以使用重复与重构技术,例如在对话中重复并延伸客户的观点,以实现互动并增加对话的充实性。此外,探索与察觉也是关键技巧之一,通过开放式问题探寻客户需求和意图,引导客户更深入地表达自己的想法。

-

要点

什么是“例外情境”这一提问技巧?

“例外情境”是指提出一个开放性问题,让客户设想在何种情况下他们可能会考虑购买某种产品,如基金或保险。这个问题有助于激发客户的场景感,从而更好地了解客户的需求和潜在购买点。

-

要点

技术三是指什么?

技术三是叫做例外提问,即在客户表达出对产品或服务的抗拒态度时,通过引导客户考虑未曾考虑过的可能性,开启对话空间。

-

要点

聆听技术有哪些方式?

聆听技术主要包括聆听、理解、探寻、回应、确认以及感谢聆听这六个步骤。在营销沟通中,不断尝试并训练自己运用这些方式处理客户反馈和反对问题。

-

要点

为什么要在营销中重视聆听客户的角度?

聆听客户角度是为了满足客户的自我表达欲望,建立同理心基础,从而更好地理解和接纳客户的担忧和需求。

-

要点

对于客户的不同类型,如何有效运用聆听技术?

针对不同类型的客户群体,如中高净值女性客户或退休后的中老年女性客户,应采取不同的聆听策略。对于后者,要给予更多沟通的空间,建立同理心,挖掘其真实想法。

-

要点

聆听和理解的作用是什么?

聆听和理解的作用在于解决客户的不信任问题,通过认同客户存在的问题,建立共鸣,为后续的沟通和信任铺垫道路。

-

要点

探寻和回应客户问题时应遵循哪些原则?

探寻问题时需辨识真假问题并用自己的表达方式将客户的顾虑表达出来;回应问题时,对于假问题采取淡化、一带而过、自问自答或忽略的方法。

-

要点

确认与感谢在面谈中的重要性是什么?

确认能帮助建立一致共识,推进面谈进程,为下一步行动做铺垫;同时感谢客户的决定,肯定其作出正确决定,有助于维护良好的客户关系。

-

要点

在面谈中,为什么切入很难?

切入难是因为我们习惯用产品去与客户沟通,导致客户被这种模式教育成只关注产品本身,而忽视了自己的诉求。他们对产品的认知主要基于产品的收益,而非深入探讨需求。

-

要点

初次与客户面谈时,应该怎么做?

首先,不要像流水账一样从头讲到尾,而应该一开始就给客户搭建一个框架,并明确今天要讨论的几件事情以及面谈结束后的共识和安排。

-

要点

如何处理抗拒性话题,例如解决不信任问题?

可以通过对话场景演示来解决不信任问题,并在后续课程中提供针对“不需要、不适合、不做主”等抗拒理念和思维逻辑的话术示范。

-

要点

对于教育金的话题,如何与客户展开有效对话?

可以采用聆听、重复和重构等技术,理解客户已有的教育金安排,并通过开放性问题探寻客户需求。例如,询问客户以何种方式为孩子储备教育金,以及背后的原因。

-

要点

客户表示不想再讨论教育金,客户经理应如何回应?

客户经理需表达理解,同时强调客户选择本行肯定有其认可的专业度,并尝试从提供更适合的工具角度出发,引导客户看到资金可以有更好的增值作用。

-

要点

面对投资类产品的反对意见,应如何应对?

首先要从宏观角度帮助客户理解市场调整带来的长期投资机会,其次要提供分批买入、长期持有和多元化配置的投资建议,同时要教育客户区分短期和长期投资的不同含义,以克服其投资恐惧和犹豫情绪。

关键词

关键词

全文摘要

全文摘要

章节速览

章节速览

您很久没更新个人信息了

您很久没更新个人信息了