-

要点

今天的课程主要解决什么问题?

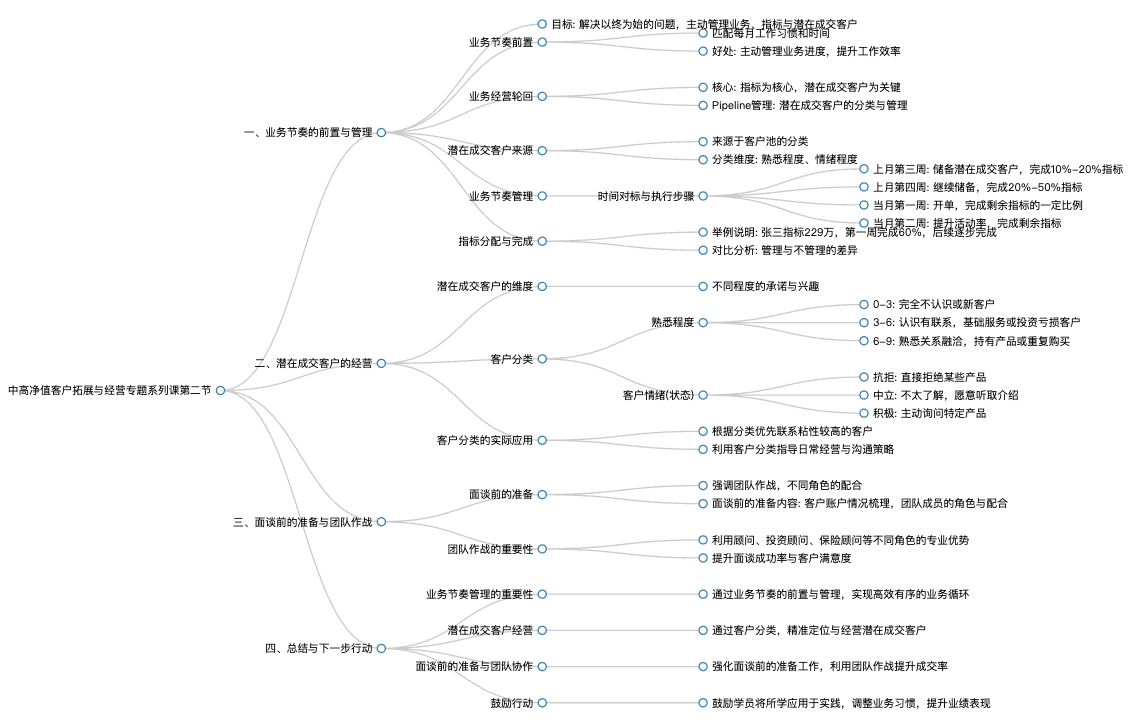

今天的课程主要解决以终为始的问题,即从最终目标出发,拆解整个客户经营的全环节,提供全新的思路和方法。

-

要点

第一部分内容是什么?

第一部分内容是关于业务节奏的前置管理,通过业务节奏前置,帮助客户经理主动管理业务、指标以及潜在成交客户,并在实际工作中运用这些方法与上级进行工作交流。

-

要点

第二部分内容是什么?第三部分内容是什么?

第二部分内容是有效经营潜在成交客户,重点讲解如何识别和管理那些已经表达购买意向或有购买可能的客户。第三部分内容是客户约见面谈的经营,尤其强调面谈前的准备工作,包括团队配合、角色分工及信息梳理等方面。

-

要点

为什么要在业务经营中前置业务节奏?业务节奏前置的具体实施步骤是什么?

前置业务节奏是为了更好地匹配每月的工作习惯和时间,确保以指标为核心进行工作计划和资源配置,从而提高完成指标的可能性。首先,围绕核心指标(如投资和保险完成情况)设定每月目标;其次,基于工作习惯和时间将指标前置;再者,对潜在成交客户进行分类管理,包括了解客户的熟悉程度、情绪状态等维度,以便更有针对性地创造邀约和约见,最终提升客户转化率。

-

要点

客户经理在培训学习后为何无法将学到的知识有效运用到实际工作中?如何解决客户经理在学习新知识后无法落地实施的问题?

主要原因是学习与实践之间的时间间隔过长,导致所学知识未能及时得到客户验证和应用。此外,在学习后的高峰状态中,如果没有立即进行客户交流和实践,容易使学习效果大打折扣。需要通过快速的业务节奏管理,将学习内容与客户接触相结合,例如利用常规面谈或活动面谈等方式,确保学习成果能迅速转化为实际业务能力。

-

要点

如何进行有效的业务节奏前置管理?

从当月第三周开始,客户经理需对未来一个月的业务进行规划,并在上一个月的最后一周正式执行。接下来的两周是执行当前月业务的同时,储备下个月的潜在成交客户,确保在整个当月形成有序循环。

-

要点

业务节奏管理对于提升业务完成效率有何作用?不做业务节奏管理会导致什么样的后果?

实施业务节奏管理后,业务压力会在不同时间段呈现周期性变化,如以四周为一个周期,第一周压力较大但完成了大部分指标,后续两周压力逐渐释放,这样可以避免业务完成不均衡导致的压力持续增大。不做业务节奏管理会导致业务完成情况呈现一条平滑且持续上扬的曲线,即随着未完成指标的积累,业务压力和工作压力也会不断攀升。

-

要点

在业务节奏管理中,各阶段具体应完成哪些任务?

在第三周时,客户经理需储备下个月的潜在成交客户并完成当月指标的10%至20%;第四周继续储备潜在客户并完成下个月指标的20%至50%;第一周则要确保有业绩开单,以避免心理压力及与客户沟通时的急躁情绪。

-

要点

在第四周的时候,银行会关注哪些活动率指标?活动率的意义是什么?

第四周时,银行会关注客户的投资基建、保险件数以及开户数量等作为活动率指标,以评估客户在财富管理和资产配置上的活跃度。活动率的意义在于表明所有客户都在进行财富管理和资产配置,它代表了客户在这些方面的参与程度和投入程度。

-

要点

如何进行业务节奏管理,并举例说明?对于难以完成指标和管理业务节奏的情况,客户经理通常会有怎样的应对方式?

业务节奏管理要求在一个月内合理分配各项指标。例如,如果某项指标为229万,在一个月内,第一周的目标是完成60%,即145.4万;而如果没有进行业务节奏管理,第一周可能只需完成57万,但压力会分散到四周平均完成。客户经理通常会有三种应对方式:一是认为指标过高选择放弃;二是每天努力工作但业绩仍不达标,身心疲惫;三是开始尝试节奏管理,经历短暂阵痛期后逐渐适应并提高效率。

-

要点

对于觉得业务指标难以完成的客户经理,有何建议?

建议客户经理不要轻言放弃,要勇于尝试新的管理方法,通过掌握潜在成交客户储备、客户分类、面谈准备、异议处理及资产配置等方面的知识和技能,来降低对指标难完成的感受,从而愿意去执行和改进。

-

要点

为何即使做了节奏管理,也难以保证每天完成固定量的任务?实施节奏管理的优势是什么?

虽然做了节奏管理,确保了每周和每月的目标分配,但在实际操作中,仍需每天分配并完成一定的任务量。如果不做好日常管理,可能会导致业绩无法按计划达成。实施节奏管理的优势在于能够有效分配月度指标至每周乃至每天,确保每个阶段都有明确的目标,从而更容易完成整体指标,并且在第四周时可以提前完成当月指标,为下月打下基础。

-

要点

在面对亏损客户时,客户经理通常会有怎样的心理状态?

客户经理在面对投资出现亏损的客户时,内心可能会感到胆怯,尤其是在客户情绪较为激烈的情况下,往往会选择避免主动接触客户。

-

要点

“卖产品时才联系的客户”是指什么样的客户群体?六维度临界点中,如何定义客户关系较为融洽的阶段?

这种客户是指那些有实际需求、愿意购买产品,并且已经研究过你们产品的客户,他们并不特定于哪个具体的客户经理,主要关注的是产品的质量和价值。客户关系融洽的临界点体现在几个维度上,如客户在银行持有1到3个产品、有存款且产品表现不错,或者1到3个月会进行一次联系等,这些都表明了客户经理与客户的沟通频率和关系维护情况良好。

-

要点

信任度极高的客户在做金融决策时会有什么特点?

信任度极高的客户在进行任何金融决策时,比如购买私募基金等产品时,会主动寻求客户经理的意见和建议,即使最终并未在该行购买,但咨询行为本身就体现了对客户经理的信任。

-

要点

为何要对客户进行分类,以及这样做有什么好处?

对客户进行分类能够帮助客户经理更精准地确定接触客户的时间点和方式,比如根据客户持有产品数量、购买频率以及情感状态等信息进行分类,以便于针对性地提供服务,避免无效沟通和负面情绪的影响。

-

要点

如何更智慧地处理客户抗拒购买产品的态度?

当遇到抗拒购买产品的客户时,客户经理不应直接询问其抗拒的具体原因,而应该在当下场景中避免深化客户的负面情绪。更佳的做法是在适当的时机挖掘客户经历,通过引导性问题将客户的意愿空间挖掘出来,并逐步引导客户向正向意愿转变,即使初始意愿不高,也要寻找突破口继续沟通。

-

要点

客户抗拒购买金融产品的常见特征有哪些?

客户抗拒购买金融产品的常见特征包括抗拒接触类似保险这类产品、只关注保本的产品而不接受有风险波动的产品、倾向于短期投资等。此外,客户抗拒的原因还可能源于过去经历中的不愉快遭遇,例如被骗经历或受身边人影响经历市场爆雷事件等。

-

要点

中立的客户通常会有怎样的表述或态度?中立类型的客户特征是什么?

中立的客户可能会说“我不是特别了解”、“我以前很少接触银行基金类产品,不过我朋友有购买过”。如果客户表示可以接受小额亏损,比如“亏一点其实也没关系”,这表明他们对于投资风险有一定的承受能力,为产品提供了机会。此外,当客户提到这笔钱“中长期”使用但不急于用钱时,也意味着产品持有期限在3到5年内是有机会接近客户的。中立型客户的特征包括财富经历相对较少,抗风险能力较强,有接触市场经验,拥有充足的闲置资金进行理财。他们倾向于保留一部分流动性资金,如标普模型所示,并非所有客户都属于中高风险承受能力的群体。

-

要点

积极性高的客户通常会有哪些表达?

积极性高的客户可能主动询问年金产品,表达出对某个市场(如美国市场)看好并希望了解相关保障型产品。然而,这类客户的表达并不意味着一定会购买,他们可能只是出于对比其他机构产品以寻求性价比最高的目的。

-

要点

对于具有丰富投资经验和自我观点的客户,其特征是什么?

这类客户通常身边有很多机构资源和从业者,有自己的投资经验和观点。与这类客户交流时,客户经理可以有更多探讨的空间,输出更多的宏观市场观点和理念沟通,相较于中立型客户,需要更多此类输出。

-

要点

如何根据客户特征进行分类,并制定有效的客户管理策略?

客户分类可以从客户经理与客户的关系和客户情绪维度进行,例如使用九宫格表格梳理客户信息,包括客户的姓名、性别、年龄、开户时间、账户资金状况以及双方沟通状况等,并基于这些信息制定进一步跟踪和服务方案,避免对客户进行刻板印象式的说教,而是提供更具针对性的服务。

关键词

关键词

全文摘要

全文摘要

章节速览

章节速览

您很久没更新个人信息了

您很久没更新个人信息了