-

要点

在系列课中,我们为什么将国内资本市场作为重点内容来讲解?加息周期对国内资本市场有何影响?

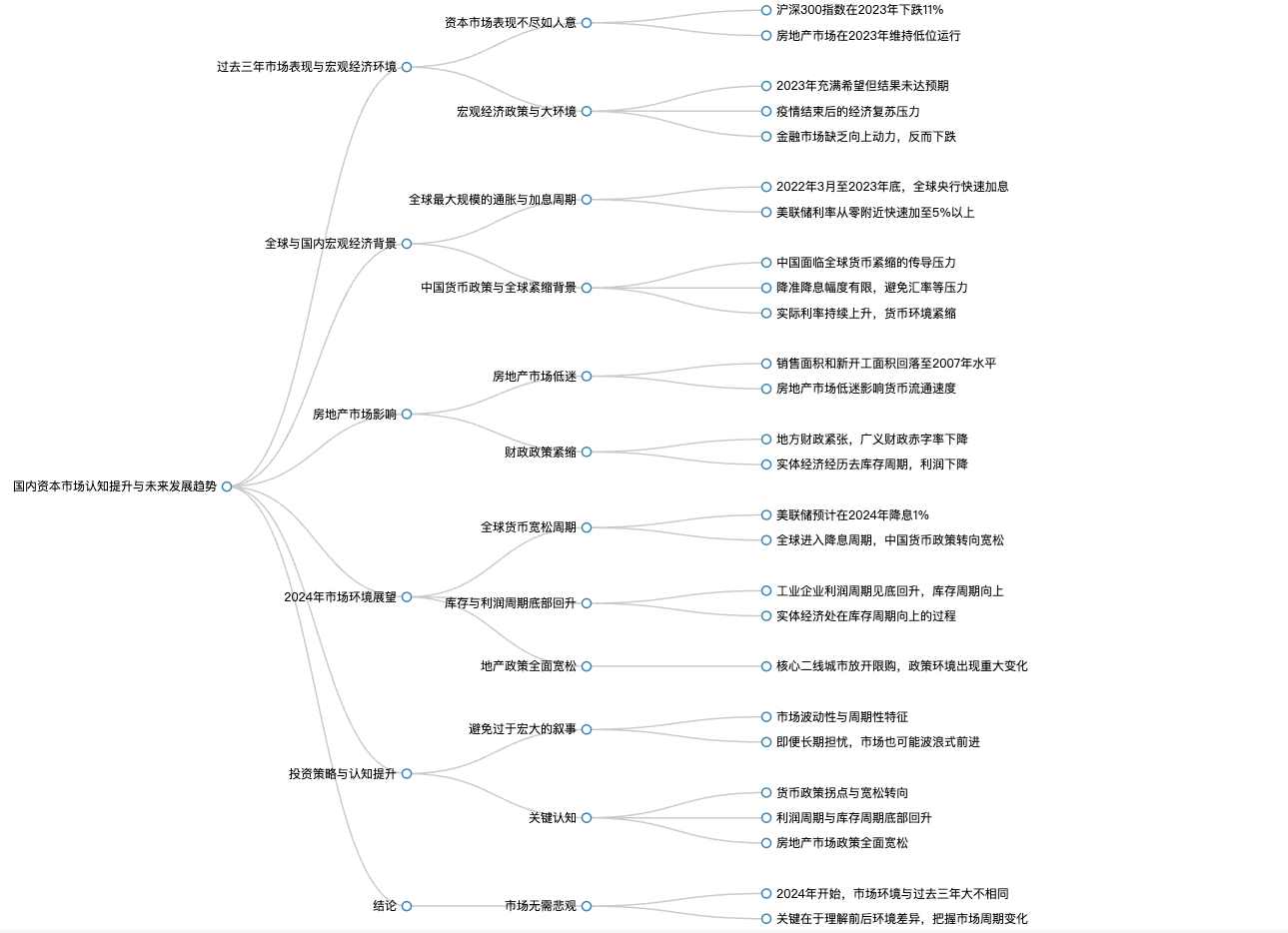

因为在过去三年里,国内资本市场表现不尽如人意,各项资产表现不佳,这使得我们在职业发展中对未来市场前景感到担忧。通过深入剖析国内资本市场的认知和当前市场状况,帮助大家更清晰地理解市场逻辑,以便在与客户沟通或处理业务时能够有更明确的表达。在全球货币紧缩的大背景下,虽然中国没有跟随美国加息,但由于经济交往并未减少,我们的降准降息幅度有限。这种情况下,如果执行过分宽松政策会带来汇率等多方面压力,因此无法通过宽松政策有效刺激经济。同时,美国十年期国债收益率大幅上行,无风险收益率提高,降低了风险资产的吸引力,这也是过去三年国内资本市场表现不佳的重要背景之一。

-

要点

今天这节课的主题是什么?

今天这节课的主题是关于国内资本市场投资的关键认知提升,旨在帮助大家了解和把握当前国内市场的实际情况以及其未来发展趋势。

-

要点

我们如何开始分析2024年及未来几年的资本市场环境?

分析从理解当前市场环境的根本驱动逻辑入手,首先回顾并解释过去几年市场状况,特别是2023年的情况。尽管疫情结束,但经济并未如预期般全面反弹,我们需要探究其中的原因。

-

要点

过去三年除了疫情,还有什么关键因素影响了金融市场表现?

过去三年,除了疫情的影响,全球范围内发生了本世纪最大规模的通胀和加息周期。尤其自2021年8月起,美联储开始了快速加息进程,导致全球货币紧缩环境持续了近一年半的时间。

-

要点

在全球紧缩的大背景下,我国的货币政策选择是降准降息,但实际反映在经济中的货币条件是什么样的情况?

在全球货币紧缩的传导过程中,我们以实际利率观察发现,从2021年开始,实际利率水平在持续上涨,这表明我们正经历着一个货币紧缩的过程。这种紧缩环境不仅受到全球紧缩循环的影响,也与我们的政策选择有关。

-

要点

这种紧缩环境导致了什么现象?有哪些资产表现可以证明这一现象?

紧缩环境导致所有资产都在下跌,包括房价、股市、商品以及CPI等。当几乎所有资产都在贬值时,有人称之为通缩,但我并不认为这是一种传统意义上的通缩。这更多是货币紧缩周期的表现。

-

要点

全球紧缩对我们的传导和政策选择有何影响?

全球紧缩对我们的传导与我们的政策选择密切相关。比如日本,在全球紧缩背景下选择维持负利率和量化宽松政策,使得其资产价格上涨,但代价是日元贬值至过去30年来的最低水平。我们既要面对全球紧缩的传导,也要做出相应的政策决策,并为此付出一定的代价。

-

要点

国内房地产市场的状况如何?对整体经济有何影响?

过去三年,我国房地产市场从顶峰状态持续回落,销售面积和新开工面积大幅下降,回到了15年前的水平。房地产对整体经济的影响深刻且广泛,不仅涉及产业链上下游和金融安全问题,还体现在货币流通速度上。

-

要点

尽管货币增速不低,为什么我们仍然感受到紧缩?

虽然M2货币增速在过去几年较高,但货币总量在短短四年间增长了100万亿,但实际上并未造成明显的“空转”。问题出在货币流通速度上,由于疫情后经济活动受限及房地产市场的低迷,货币流通速度明显下降。

-

要点

房地产市场低迷如何影响货币流通速度?

疫情结束后,随着旅游、餐饮等活动的恢复,货币流通速度理论上应有所反弹,但实际上却出现了下降。房地产市场的持续低迷严重影响了货币流通速度,因为中国人最大的一笔开支就是购房,当房地产成交量大幅下降时,货币资金周转和流动的效率远低于房地产市场的规模。

-

要点

房地产成交回升程度对未来货币环境有何影响?

未来要观察房地产成交回升的程度,无论是新房还是二手房,其成交活跃度将直接影响货币流通速度及整体货币环境。若房地产市场能够回暖,有望改善当前货币紧缩的状况。

-

要点

房地产对财政政策有什么影响,尤其是在2023年中央财政的情况如何?

在2023年,中央财政在年底做了调整,赤字率达到了3.8%,超出了通常认为的安全水平3%。这表明中央财政在2023年整体上保持积极和宽松的政策取向。然而,由于房地产状况导致地方财政相对紧张,使得整体财政支出下降,进入一种紧缩状态。具体表现为广义财政的赤字率和支出占GDP的比例大幅下滑,形成了财政紧缩环境。

-

要点

这种紧缩环境对经济复苏带来了什么影响?

2023年经济复苏期间遭遇了货币紧缩和财政紧缩的双重紧缩效应,这种环境过去常发生在经济过热时,而现在是在经济初步恢复阶段,给资产价格金融市场带来了重大影响。此外,在实体经济层面,2023年经历了产成品库存的不断积累和去库存过程,尤其是在疫情结束后,实体经济经历了向下周期的叠加影响,包括库存周期和房地产周期的同步下降,导致实体经济状况糟糕。

-

要点

设备周期和其他因素如何叠加影响经济?

设备周期在2023年下半年开始见底回升,但在上半年仍处于下降趋势,叠加了多个周期的向下影响,形成了一种去库存的过程。这意味着企业利润在下降,同时面临货币紧缩的估值压力,即戴维斯双杀现象,这也是导致金融市场对未来信心缺失和担忧的原因之一。

-

要点

全球经济状况是否不佳,以及对未来市场走势的看法?

虽然有人认为全球经济状况不好,但实际上全球经济表现还不错。悲观态度的人可能基于战争、冲突、制裁威胁等想象中的悲观情景来判断市场前景。但实际案例显示,即使在经历战争、恐怖袭击等动荡局势的国家,如俄罗斯、乌克兰、以色列等,其股市也在上涨。这说明不能仅凭表面的感觉来判断金融市场反馈和未来机会,需要深入理解并破除这些情绪上带动的错误看法。

-

要点

为什么整个资本市场股市权益上涨很难?

股市上涨并非想象中那么困难,关键在于企业的盈利增长和利率水平下降。通常只要其中一项(每股收益或市盈率)能有所改善,市场就有上涨的可能性。例如美国股市,即使利率在下跌时利润强劲,利率上升时也能保持上涨。

-

要点

2023年股市面临的实际情况是什么?

2023年,中国股市面临的情况是利润负增长和实际利率大幅上升至2.4%,达到了本世纪最高水平。这导致了市场面临利率上升和利润下降的双杀局面。

-

要点

对于2024年市场环境的看法是什么?

从2023年底开始,全球市场大背景发生变化,进入货币宽松周期的可能性很高。预计美联储将在六月或九月开始降息,并且市场普遍预期2024年将经历多次降息,进入降息周期。目前处于货币周期转换的过渡期,即拐点,即使经济尚未看到衰退迹象,但由于实际利率对经济扩张的抑制作用以及潜在经济增速的影响,利率水平仍有可能下降。

-

要点

美国经济状况如何,是否会出现衰退?美国财政状况对经济的影响如何?

美国当前的实际利率水平与潜在经济增速之间存在足够抑制力,即使经济表现良好,也有可能因对通胀的抑制作用而调整利率并实现降息。不过,美国经济坚挺至今,尚未出现衰退迹象,但经济周期性波动会导致其在未来逐渐减速放缓,而不会立即进入衰退阶段。2023年美国财政开支仍然积极,财政赤字水平接近5%,远高于正常水平。疫情期间的一些优惠政策将在年底结束,而房贷利率较高会抑制购房需求,这些因素对实体经济的紧缩效应会有延迟释放,大约在2023年底至2024年初开始显现。此外,2024年美国大选背景下,财政政策的积极程度可能受限,预计经济增速将放缓但不会立即衰退。

-

要点

中期便利MF的规模变化能反映什么?

中期便利MF的规模变化可以佐证货币政策的紧缩情况。从21年初的5.4万亿到23年11月后的7.2万亿至7.3万亿,这一增长表明央行通过中期信贷便利进行的基础货币投放持续上升。

-

要点

央行扩表2万亿的基础货币意味着什么?

央行扩表2万亿的基础货币意味着向市场投放了大量基础货币,这些基础货币通过金融体系转化为高能货币,进而影响整个中观层面的货币供应量,货币乘数的作用下货币总量得到显著增加。

-

要点

补充抵押贷款PSL的作用是什么?

补充抵押贷款PSL主要用于土地市场的货币投放,从去年底至今年年初连续两笔投放共5000亿,并结合春节前的降准投放的1万亿,总计3.5万亿的货币投放显示了货币政策从紧缩转向宽松的明显趋势。

-

要点

除了量上的宽松,价格上的宽松表现为何?

价格上的宽松体现在存款利率和存款准备金率的下调上。春节前后,存款准备金率下调50个BP,更重要的是五年期以上贷款利率降低了25个BP至3.95%,并且这次降息是资产端和负债端同时降息的对称降息,开启了新的降息空间。

-

要点

对称降息与不对称降息有何不同?

对称降息意味着同时下调存款和贷款利率,与之前疫情期间的不对称降息(只降贷款利率)相比,对称降息能保持银行息差稳定,为未来的降息提供更多空间,预示着2024年及以后的货币政策将迎来拐点。

-

要点

库存与利润周期底部回升意味着什么?

库存周期开始转头向上,工业企业利润同比由负转正并持续增长,预示着2023年及以后工业企业利润规模将恢复性增长。同时,类似半导体、工程机械等行业都呈现出库存周期见底回升的状态,实体经济将进入库存周期向上的过程。

-

要点

房地产市场的政策环境有何变化?

从23年下半年开始,房地产市场政策出现全面宽松的趋势,一些核心二线城市甚至全面放开限购政策,这与过去相比形成了鲜明对比,为房地产市场带来积极信号。

-

要点

在当前环境下,投资应注意什么?

在投资中应避免过于宏大的叙事,认识到市场并非直线下降,而是波浪式前进,即使对长期前景担忧,也要理解市场的波动性和周期性。同时,充分理解大环境前后差异,理性看待投资决策。

关键词

关键词

全文摘要

全文摘要

章节速览

章节速览

您很久没更新个人信息了

您很久没更新个人信息了