-

要点

为什么说中国的养老问题是一个灰犀牛问题?

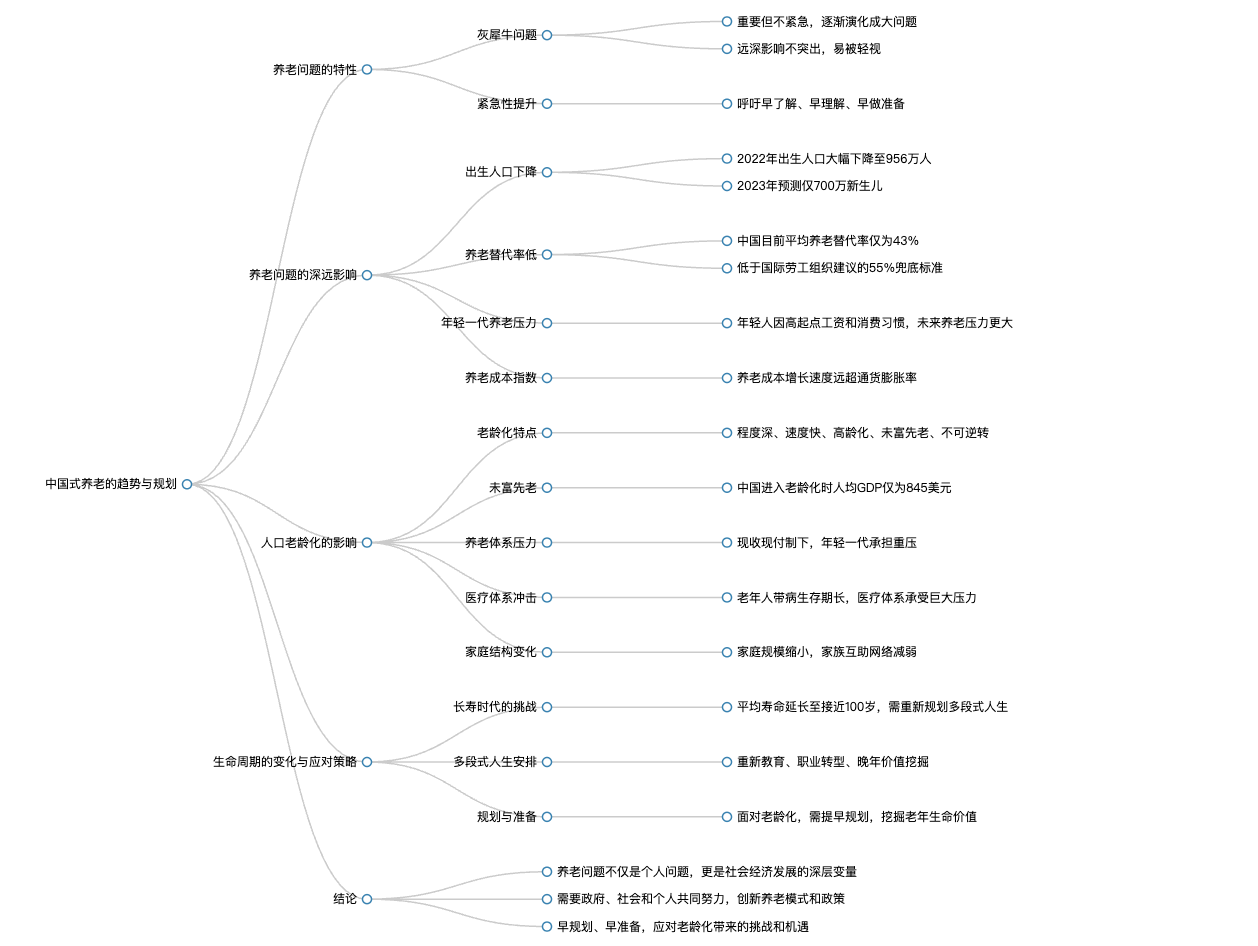

中国的养老问题之所以被称为灰犀牛,是因为它虽然重要但不紧急,随着时间演化会带来重大影响。当我们意识到其严重性时,一些必要的准备工作已经显得滞后。此外,养老问题的影响深远且不显眼,容易被忽视,这也是它逐渐成为大问题的原因。

-

要点

在今天的课程中,我们将如何讨论养老问题?

我们将分四个部分进行交流:首先探讨养老问题的深远影响;其次介绍如何逻辑性地解决养老难题,包括强制和稳健的角度;然后分享现实中已有资源如何帮助解决养老问题的方案;最后,讨论如何与社会各方交流分享,提升他们对养老问题的关注度。

-

要点

当前中国面临的出生人口下降趋势如何影响养老问题?

出生人口的大幅下降意味着未来几十年,年轻一代需要承担起较年长一代的养老责任。以1992年出生人口与2022年出生人口对比为例,那时的新生儿将要在几十年后支撑较年长群体的养老需求,形成养老压力交织的局面。

-

要点

中国的养老替代率现状如何?

目前,中国的养老替代率平均只有43%,低于国际劳工组织推荐的70%标准,甚至低于55%这个兜底水平,显示出中国的养老问题非常严重。

-

要点

年轻群体在养老问题上是否存在误解?

存在一个误区认为养老问题是临近退休人群面临的主要问题,但实际上,年轻群体面临的养老压力可能更大。由于生活消费习惯、工资水平等因素,年轻人群在退休后达到理想的养老替代率时会面临更大的经济压力。

-

要点

通货膨胀与养老成本指数之间的关系是怎样的?

养老成本指数实际上比通货膨胀率更厉害,大约是其三倍。这意味着在人的生命周期中,不仅要面对通货膨胀的挑战,养老成本的增长率大约是通货膨胀的三倍,这是一个需要着重关注和考虑的现实问题。

-

要点

老龄化问题对中国的影响有哪些特点?

老龄化问题在中国表现出五个主要特点:程度深(老年人口比例持续上升)、速度快(老龄化速度超过预期)、高龄化(老年人口平均年龄不断增长,寿命延长)、未富先老(进入老龄化阶段时,经济水平较低)以及不可逆转(老龄化趋势已形成且不可改变)。

-

要点

当前中国老龄化社会的程度如何?

根据联合国定义,当65岁以上的老年人口占到总人口的7%时,就进入老龄社会;达到14%则为深度老龄社会。目前,中国的65岁老人比例已超过14%,并且正快速向深度老龄化社会迈进。

-

要点

老龄化趋势下,老年人口抚养比的变化趋势是什么?

当前中国的老年人口抚养比为1比5,即五个人中有一个是老年人。预计到2050年,这个比例将大幅增加至1比2,甚至可能达到1比1,意味着每两个人中就有一位老年人,这将对社会结构和资源分配带来巨大压力。

-

要点

老龄化问题为何被称为“未富先老”?

“未富先老”是指中国在人均GDP较低,还未达到富裕国家水平时就已经进入老龄化阶段,这与西方发达国家在高收入水平后才开始老龄化的状况形成对比,因此中国面临的养老挑战更大。

-

要点

在中国未富先老的情况下,我们面临什么样的养老经济压力,以及应如何应对?

在中国未富先老的背景下,未来的养老经济压力将会非常大。我们需要提前规划,将个人的价值和财富存入银行,并进行未来养老问题的储备。由于生命周期的不可逆转性,一旦进入老年阶段,养老格局将难以逆转,因此尽早做好规划至关重要。

-

要点

老龄化问题为何难以逆转?有哪些主要原因?

主要原因包括预期寿命持续延长,导致老龄化社会中老年人口比例长时间处于高位;受教育年限不断延长,教育水平提高会影响人的行为和生活方式选择,促使人们更注重健康、延长寿命;另外,中国的退休年龄规则制定较早,与当时人均寿命参考标准有关,而现在人均寿命已显著增长,但退休年龄标准尚未相应调整,造成较早进入老龄化的现象。

-

要点

生育率不断走低对养老压力有何影响?

当前中国的生育率为1.07,远低于全球人口平衡所需的2.1,这意味着每一对夫妇生育的子女数不足以维持家庭人口平衡。低生育率主要受到收入增长放缓、房价高企等因素的影响,这些压力使得个体在面对生育决策时倾向于推迟或放弃生育,从而进一步加大了养老问题的严峻性。

-

要点

人口对宏观经济有哪些深层次的影响?

人口是宏观经济中一个关键且深层次的变量。城镇化进程中,农村人口进城务工后,其收入水平和消费潜力的提升能有效拉动经济增长。例如,一个原本收入微薄的农民转变为城镇工人后,不仅收入增加,还能带动相关服务行业的发展。因此,人口结构的变化对宏观经济具有重大影响,包括城镇化进程中的人口红利及其对消费市场和生产活动的推动作用。

-

要点

在城镇化过程中,个体农民转变为城市居民后,他们的经济价值和对GDP的贡献会发生怎样的变化?

当个体农民进城并拥有一个技能后,他们在城市中的价值显著提高。例如,在一个案例中,一位农民通过在城市中运用自身技能,在短时间内获得了远高于原来农业收入的报酬,如180块钱,并且能够以更快的速度接电话、赶往下一个工作现场。这意味着,在城镇化过程中,个体农民的收入和对GDP的贡献可能从一年2000块增长到2万块,实现了十倍的增长。

-

要点

中国的经济增长中,人口红利扮演了什么样的角色?人口结构变化如何影响债务与经济增长之间的关系?

中国经济在过去两位数的增长阶段中,人口红利是一个关键因素。改革开放40年的上升期里,年轻劳动力人口众多,为宏观经济提供了深层次的支持。随着老龄化社会的到来,尽管面临居民部门杠杆率上升、债务率拉高等问题,但过去的人口红利仍为中国创造了巨大的财富增长空间。在人口年轻且劳动力充足的阶段,经济上升期,投入的负债较易转化为实际资产,带来经济增长的红利。但随着老龄化加剧,经济放缓,房屋价值增长放缓或停滞,导致负债难以迅速转化成资产,降低了财富增长速度,从而影响整体经济增长。老龄化社会下,养老金体系也将面临压力与挑战,因为现收现付制下,年轻一代承担着为上一代提供养老保障的负担,而生育率的降低进一步加大了这种压力。

-

要点

债务在经济中发挥什么作用?当前中国的债务空间状况如何?

债务在经济中起到的作用是将未来的财富规划到现在,改善当前的财富条件,从而在未来创造更多财富。然而,目前中国的经济增长速度放缓,作为第二大经济体,我们的债的空间正在逐渐减少,这使得未来的财富规划和转化面临更大挑战。

-

要点

养老金池子会在什么时候消耗殆尽?

按照当前的参数,现有的养老金体系预计在2035年左右可能会面临耗尽的情况,但这个结论是动态变化的,并非静态不变。

-

要点

面对养老金体系的压力,我们有哪些应对措施?养老社会体系的压力体现在哪些方面?

在未来十来年的时间里,我们会寻找不同的方式调整参数,改革养老金体系以维持其健康运行。具体解决方案将在后续交流中详细探讨。养老社会体系的压力不仅来自人口老龄化导致的养老金压力,还包括企业在人口老化过程中承担的社会成本增加,例如人工成本、社保费用和税务等。

-

要点

医疗体系在老龄化社会中面临怎样的挑战?

老龄化加剧将给医疗体系带来巨大压力,表现为个体在面临重大疾病时,医疗开支变得非常大,且与医疗体系打交道的时间长;同时,整个医疗体系在面对大量人口的同时,还要承担起病患者长期治疗和维护的压力。

-

要点

老龄化对家庭结构产生了什么深刻影响?

老龄化导致家庭结构发生变化,家庭人均数减少,而传统宗族互助的社会支持网络逐渐缩小。家庭抗风险能力减弱,年轻人在面对不确定性和大宗支出时,原有的家族背景下的互助模式正在减少。

-

要点

亲戚关系在现代社会中的作用是什么?

在现代社会中,亲戚关系曾是人们步入社会的重要阶梯,提供了诸如出国深造等生活阶段的帮助与支持。然而,随着家庭结构的小型化和宗族关系的淡化,这种社会资本的重要性相对减弱,年轻人在社会中可能会感到亲戚网络不如预期般提供必要的支持和安全感。

-

要点

在老龄化背景下,家庭结构的变化对个体和社会有何影响?

老龄化背景下家庭结构的变化,如亲戚关系的淡化和单亲、未婚妈妈比例的增加,导致个体越来越原子化、个体化,如同单打独斗。这不仅不利于个体的成长,也不利于社会力量的积累和整体社会经济的增长。

-

要点

老龄化如何改变我们的生命周期观念?

随着人均寿命延长,尤其是有50%的人有概率活到100岁,我们的生命周期发生了深刻变化。过去的人生三段论(0-60岁为子女养育期,60-100岁为退休养老期)不再适用,现在60岁退休后还有40年左右的预期寿命,因此需要重新规划多段式人生,如在职进修、重新定义退休后的角色和价值等。

-

要点

对于未来,如何应对长寿时代下的多段式人生?

在未来的长寿社会中,人们应提前规划多段式人生,例如在不同阶段关注不同的生活重心,如子女养育、自我充电或规划人生的第二春。尤其到了60岁,应开始思考并规划人生的第三春,充分利用剩余的生命时光,实现老有所养和老有所尊。

关键词

关键词

全文摘要

全文摘要

章节速览

章节速览

您很久没更新个人信息了

您很久没更新个人信息了