-

要点

您能否先简单介绍一下自己以及您在股权投资领域的经历?

我从2011年开始从事股权投资工作,至今已有12年经验。期间,我参与过PE投资、并购和早期投资,并且自己也创办过企业。在过去12年中,我见证了中国股权投资市场的多个行业周期性变化。至今,我已投资了近30个项目,其中2个已上市,1个在申报过程中,还有4个被并购及5个转让。这些经历积累了一定的成功和失败经验,尤其是近几年来,我在退出相关的研究和工作中完成了约150个项目的退出,并出版了市场上唯一一本专门论述股权投资退出问题的书籍。

-

要点

您能分享一下自己部分投资项目的情况吗?

当然可以。我最早投资的新能科技已成功上市,投资回报较快,大约在一年左右实现十倍回报。另外,今年投曼因斯特项目三年左右已获得近十倍回报,直客通项目的回报也相当高,估值从2000万提升到4亿美金。国家智能项目则是最快回报的一个例子,六个月的时间内实现了五倍回报。总体来说,虽然有些项目取得成功,但也有一些失败案例,但成功的项目数量占比较高,约40%的项目能够成功退出。

-

要点

私募股权基金个人LP投资的主要目的是什么?

对于个人LP而言,投资私募股权基金的主要目的主要是为了赚钱,尽管行业内外的目的可能不尽相同,但大多数个人LP的主要目标都是实现投资回报。

-

要点

您如何看待高净值人群的资产配置问题?

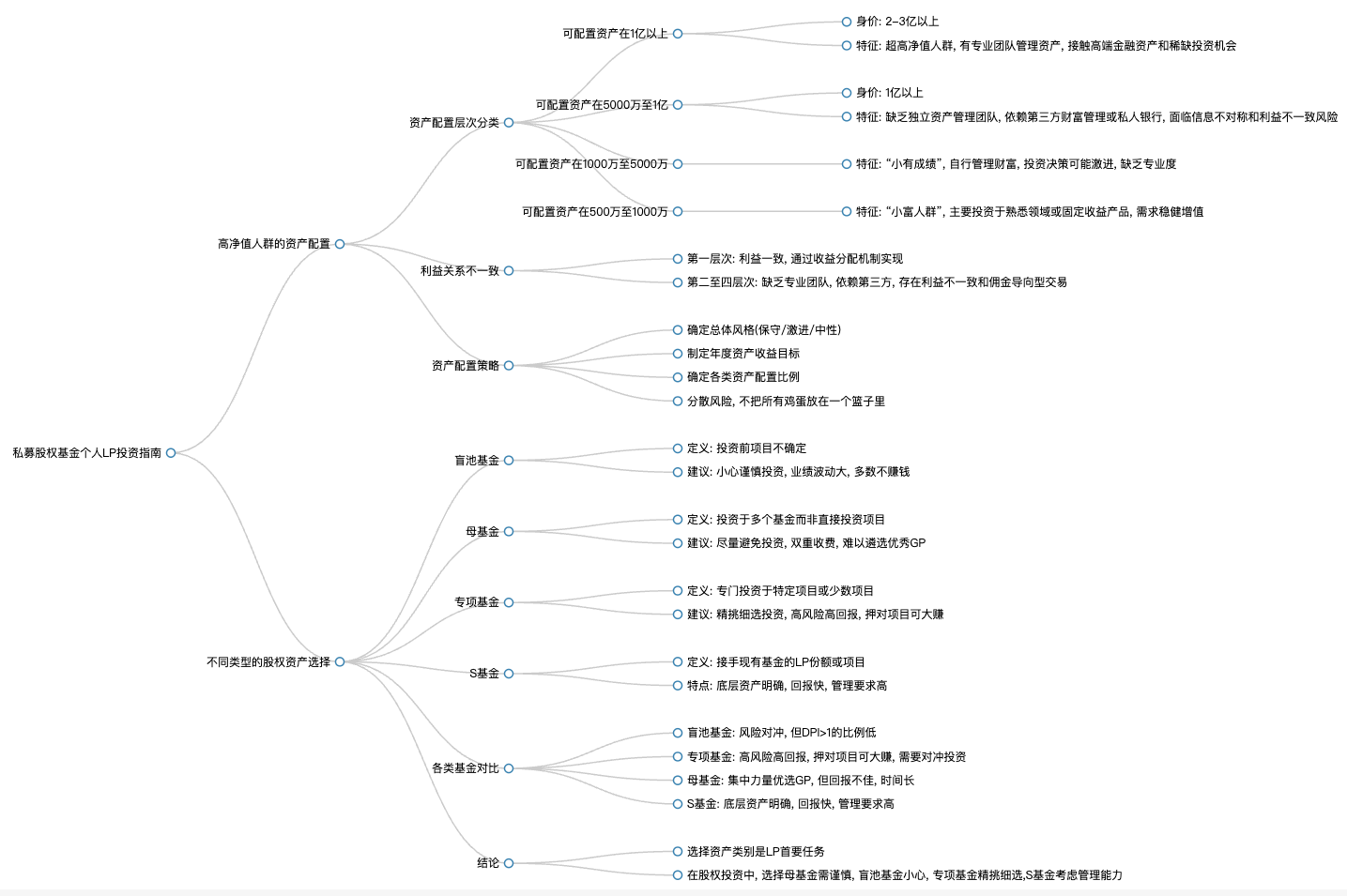

高净值人群可按可配置资产分为四个层次,第一层次是可配置资产超过一亿的人群,他们通常拥有两亿甚至更高的总资产,事业成功并拥有专业团队管理资产。这类人群在金融资产配置上有丰富的选择,可以涉及固定收益、银行理财产品、二级市场、一级市场(如艺术品、保险等),采用综合的资产配置策略,并可能通过家族办公室等方式来管理和增值资产。

-

要点

在5000万到1个亿资产规模的人群中,他们的资产配置和投资决策主要依靠什么?

这一类人群由于缺乏独立管理资产的能力和理念,通常会聘请第三方财富管理机构、私人银行或信托公司来提供相关服务,并通过亲戚、太太、子女等进行资产配置。他们的投资判断很大程度上基于理财师或私人银行理财经理的信息以及人与人之间的长期信任关系,这可能导致信息不对称和利益不一致的问题。

-

要点

可投资资产在1000万到5000万之间的这一人群有何特点?

这部分人群属于“丰富”人群,虽不属于完全财富自由,但已基本实现自由状态,但仍存在不安全感,希望提升家庭财富。他们多数情况下由老板本人管理财富,且可能更倾向于激进的投资配置,但由于资产规模适中,更多依赖于第三方财富管理和私人银行服务,同时面临主营业务经营和正常工作导致的投资理财时间有限、专业度不足的问题。

-

要点

可配置资产在5000万到1000万的“小富人群”在中国市场上面临什么痛点?对于高净值人群来说,在投资理财方面存在哪些困难和挑战?

在中国市场上,这类“小富人群”数量庞大,他们在北上广深等地虽然有一定的经济压力,但仍想往上提升财富等级。他们通常围绕主业进行投资配置,选择相对保守的产品,如固定收益、银行理财等。然而,由于缺乏专业团队支持,只能依靠三方财富和私人银行的推荐进行投资决策,而这些机构的利益导向往往与投资者的利益并不完全一致,存在佣金驱动而非真正基于客户需求提供专业服务的问题。高净值人群在投资理财上遇到的主要问题是利益关系不一致,尤其是对于第二、三层次人群,他们在资产规模达到一定水平后极度需要专业的投资标的,但自身专业能力有限,无法组建高成本的专业团队进行管理。而目前市场上的交易大多以佣金为导向,卖方支付给第三方财富管理机构和理财师的管理费容易导致双方利益错位,卖方更关注销售产品而非长期稳健的资产配置策略。因此,高净值人士需要制定合适的资产配置总体策略,明确风格定位,并遵循纪律执行。

-

要点

高净值人群在财富管理上,当个人资产达到5000万以上时,他们的主要目标是什么?

当个人资产达到5000万以上时,高净值人群尤其是第一层次和第二层次的群体,他们的主要目标是实现更加稳健的收益。他们会倾向于降低投资风险,追求在保障不赔的前提下提高胜率,而不是过分追求高赔率。

-

要点

对于高净值人群,如何制定年度资产收益目标?

高净值人群在当前低利率低回报的时代背景下,应综合考量风险与收益,设定一个合理的年度资产收益目标,例如年化10%至15%。这样的目标在具备一定专业技能和技巧的情况下是可以实现的,并且对于拥有5000万资产的人来说,每年实现500万利润是一个相当不错的状态。

-

要点

确定资产回报目标后,投资者应如何分配资产大类?

投资者在确定了资产回报目标后,需要决定将资产分配到哪些大类上,如股权、固收、二级市场和其他投资。并针对每一类资产进一步确定投资比例,以达到风险分散的目的。不能仅凭收益目标越高越好这一观念来决定风险承受能力,而应在稳健和保本的基础上追求收益。

-

要点

在资产配置方面,有哪些不同类型的资产及其收益率参考?

资产配置包括定期存款(年化收益率约2%-3%)、国债(年化收益率约3%)、银行理财产品(年化收益率可能在4%-5%之间,根据存款金额大小有所差异)、信托产品(年化收益率近年约为6%)、股票(收益波动性大,公募基金有时会出现亏损,但好的年份可达到年化20%左右)。此外,股权投资也是一个收益方差较大的类别,总体而言,年化15%-20%是可行的水平。期货由于风险极高,不建议个人投资者参与。

-

要点

对于高净值人群,如何进行股权类资产的选择?

高净值人群在选择股权类资产时,可以考虑投资盲池基金、母基金、专项基金以及新兴的S基金等几类。对于母基金,虽然它能分散投资于多个投资机构,但从业经验表明,大多数母基金的LP并不赚钱,即DPI(分配收入/投入资本)小于1,意味着本金尚未回收。因此,在选择股权类资产时,需要谨慎评估各类别资产的风险收益特性。

-

要点

为什么说母基金大多数过去是不赚钱的?

母基金不赚钱主要是由于两方面原因。首先,母基金收取两道管理费,一是对自身管理收取1%的年管理费,二是其投资的子基金通常会收取2%的年管理费以及Carry(业绩报酬),Carry一般是基于子基金回报超过一定比例后收取20%的激励费。这些费用结构导致母基金收益被显著削减。

-

要点

为什么说母基金能保证整体投资收益很难?对于盲池基金的投资应持何种态度?

因为母基金将资金平均分配给了大量GP,而其中大部分GP的投资业绩并不理想,甚至多数为负收益。若配置在这些不赚钱的GP上,要实现整体投资收益大于1(即DPI大于1),难度极大。对于盲池基金,建议投资者要小心谨慎,尤其是股基金,尽量避免投资,而芒市基金则可以适度参与但需保持警惕。这是因为不同GP的业绩差异很大,即使同一家GP的不同期基金业绩也会有显著变化,导致DPI大于1的盲池基金比例并不高。

-

要点

第二个导致母基金可能无法遴选到优秀GP的原因是什么?

第二个原因是母基金在遴选GP时存在挑战。一方面,母基金在中国市场存在时间相对较短,经验不足;另一方面,母基金内部负责筛选GP的人员往往缺乏实际直投经验,容易受到GP的忽悠或包装,无法准确判断和挑选出最优秀的投资机构。

-

要点

DPI超过2意味着什么?

DPI超过2意味着在八年的投资周期内,投资回报率达到了单利超过10%的水平。例如,DPI为1.8可能只实现了约10%的年化回报。在中国市场上,能实现长期且稳定的高DPI(如2以上)的盲池基金是非常优秀的,值得长期追投。

-

要点

专项基金的主要特点是什么?

专项基金是专门用来投资某个或1到2个特定项目的基金,其运作模式中,GP(普通合伙人)会向LP(有限合伙人)推荐投资项目,并解释项目情况。LP在充分了解项目后决定是否出资,相比盲池基金,专项基金让LP拥有更多信息主动权,因为LP可以直接参与决策,选择投资哪个项目。

-

要点

专项基金有哪些风险和优势?

专项基金的风险在于投资相对集中,如果所投项目失败,整个基金可能无法盈利。但同时,由于其针对性强,如果押中成功的项目,如理想汽车等知名案例,收益也会非常可观。对于LP而言,风险较大,但也有可能带来较高回报。

-

要点

S基金是什么?它与其它基金有何不同?不同类型的基金在投资期限、管理费和回报上有什么区别?

S基金是一种针对已经投资了一段时间(如5-7年)的基金进行再投资或退出的方式,其投资对象相对确定。相较于盲池基金和专项基金,S基金更侧重于处理部分LP或项目的退出需求,投资周期通常在5-7年之间,管理费率也相对较低。忙时基金投资期限较长,一般为7-10年;专项基金由于主要投资中后期项目,周期较短,约3-5年;母基金则更长,通常为7-12年。在管理费方面,芒市基金收取比例较高,每年2%,而专项基金较低,为3-5年每年2%。母基金因为涉及双重收费,每年约3%,S基金则在1-2%之间。在回报方面,忙时基金DPI大于1的比例较低,专项基金由于投资周期短且有明确的投资目标,成功IPO的可能性较高,因此DPI大于1的比例相对较高。

-

要点

投资各类资产时,LP应如何决策?

作为LP,在选择资产类别时,首先要考虑在固收、理财、二级市场、一级市场(如股权投资)以及信托等多种资产类别中分配的比例。然后,在确定将股权投资作为一部分后,需要进一步决策将资金投入母基金、盲池基金、专项基金还是S基金等具体产品中,因为每种股权投资资产类别的风险收益特征各异,做好这样的资产配置和类别选择是LP投资决策中的重要环节。

关键词

关键词

全文摘要

全文摘要

章节速览

章节速览

您很久没更新个人信息了

您很久没更新个人信息了