-

要点

我们今天要从哪个角度来讨论养老保险的话题?

我们今天将从资产负债的角度来探讨养老保险在家庭资产构成中的重要性。

-

要点

资产负债的重要性体现在哪些方面?资产负债在保险行业中如何体现其重要性?

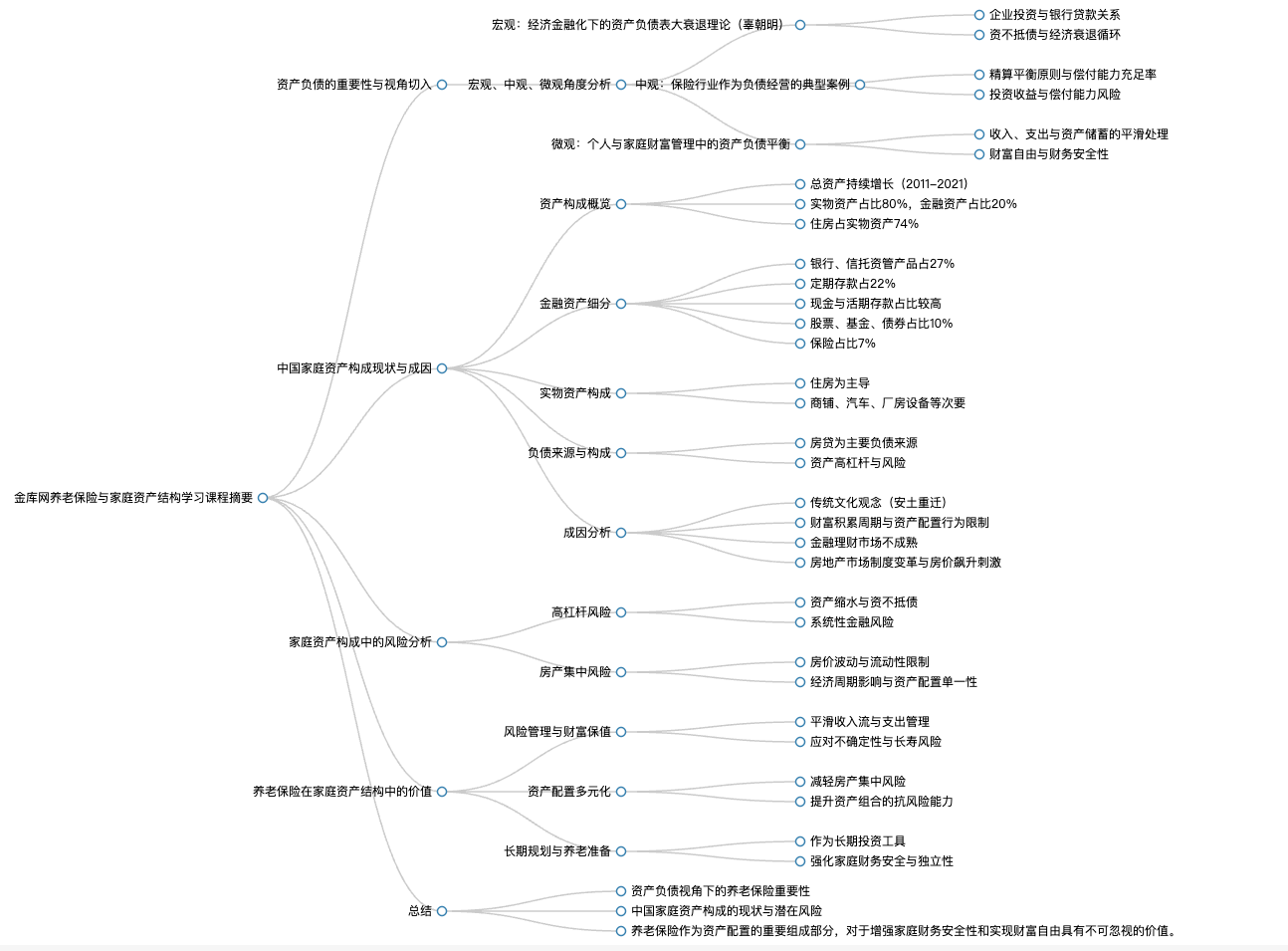

资产负债的重要性不仅对宏观、微观和中观层面都有深远影响,而且通过分析资产负债可以理解养老保险在家庭资产构成中的价值。在保险行业中,资产负债的重要性体现在精算平衡原则,即收取的保费未来赔付的赔款支出大致相当,保险公司遵循负债经营原则。同时,保险公司非常关注资产负债平衡,通过监控偿付能力充足率来衡量企业风险程度,并确保客户保费的安全性和保值增值。

-

要点

这堂课主要分为哪几个部分进行讲解?

这堂课主要分为四个部分:首先分析资产负债的重要性;其次聚焦在中国家庭资产构成及其成因;接着分析现阶段家庭资产中蕴含的风险;最后从家庭资产结构角度分析养老保险的价值。

-

要点

资产负债在经济中的重要性可以用什么理论来解释?

资产负债的重要性可以通过日本经济学家辜朝明提出的“资产负债表大衰退”理论进行说明,该理论指出企业在投资过程中,大量资产来源于银行贷款,当信贷出现问题导致资不抵债时,企业面临的是偿还贷款还是继续投资的选择困境,这可能导致恶性循环和经济大衰退。

-

要点

在保险行业中,资产负债管理的重要性体现在哪些方面?

资产负债管理对保险公司至关重要,它确保了公司在遇到危机时有足够的偿付能力来给付保险金。如果实际投资收益低于预定利率水平,会导致偿付能力不充足,历史上美国、日本和中国台湾地区都曾因类似原因引发寿险业的破产风潮。此外,随着金融市场变化,资产负债管理也影响着保险公司的投资策略和产品选择,例如国债收益率走低对保险行业的影响。

-

要点

资产负债管理在个体层面有何重要意义?

对于个体家庭而言,资产负债管理同样重要。当大量资产来源于负债端时,宏观经济形势或货币市场情况变化可能导致严峻问题。比如房地产市场中,虽然贷款不会减少,但房价可能缩水,造成资产净值小于负债,出现负资产状况。因此,在财富管理过程中,通过合理规划资产负债,可以在人生各阶段保持相对充裕自由的收入流以满足支出需求,实现财务独立和自由状态。

-

要点

如何实现财务安全性并达到财富自由的目标?

为了实现财务安全性并追求财富自由,需要平滑收入支出曲线,将波动的收入转化为稳定的资产储蓄。通过有效管理,即使在收入增长期积累财富,也能确保在收入下降期(如退休阶段)时,有足够的资产支持持续不断的支出,维持财务独立与自由。在这个过程中,资产的增值保值和变现能力扮演关键角色,如房产出租或变现提供收入来源,实现了收入与资产之间的相互转换。

-

要点

中国家庭的总资产从2011年到2021年经历了怎样的变化?家庭金融资产的具体分布情况如何?

从2011年的户均资产61.7万元增长到2021年的119.8万元,虽然年增长率有所波动,但总体呈现持续增长态势。在家庭金融资产中,银行、信托资管产品占比27%,定期存款占比22%,现金、活期存款占比也较高,股票、基金、债券等其他金融资产占比大约10%,保险随着风险意识增强而增长了7%。

-

要点

中国家庭实物资产的主要构成是什么?

实物资产主要集中在住房上,占比高达74%(包含在80%内),商铺、汽车、厂房设备等也有一定比例。

-

要点

中国家庭资产构成中实物资产和金融资产分别占据多大比重?

实物资产在家庭资产结构中占比约为80%,金融资产占比为20%。其中,房地产和汽车等实物资产在经济平稳上涨时保值增值能力较强,但变现流通能力相对较弱;而银行、信托资管产品等相对稳定的金融资产占据了家庭资产的大部分,约60%。

-

要点

家庭资产来源构成中负债的情况如何?

负债项中房贷是主要组成部分,尤其在资产最高的20%的家庭中,负债率较高。负债主要来源于银行贷款,且近97.1%为银行贷款。家庭通过负债实现财富增值的同时,也带来了不可忽视的风险。

-

要点

中国家庭户均负债的整体状况是怎样的?

在过去十年间,中国家庭的负债率呈现较高水平,户均负债从2011年的3.1万元增长到2021年的7.4万元,反映出民众逐渐学会利用金融杠杆和他人的钱来增加自身资产价值。

-

要点

传统观念如何影响了中国人的资产配置行为?

传统观念中强调土地对于积累财富的重要性,这种观念深深植根于中国传统文化中,如《礼记·大学》所述,品德、民众、土地、财富和势力的层层递进关系,使得人们在获得财富后,首要考虑的是拥有稳定的住所和土地,进而形成以土地为中心的资产配置习惯。此外,安土重迁的传统观念也强化了人们对于固定居住地和土地稳定性的追求,从而对资产配置产生深远影响。

-

要点

财富积累对资产配置行为有何限制?中国经济发展的哪些阶段影响了民众财富积累?

在财富积累未达到一定量时,资产配置的多样性会受到限制。从52年至今的人均GDP梳理可见,直到2000年左右,中国经济的财富积累相对较少,这导致人们更关注基本生存和发展需求,较少考虑资产配置的多元化。中国经济在改革开放前后经历了高速发展期,尤其是1978年至2000年间的高增长率,以及建国初期至七八十年代经济发展较为缓慢的阶段。其中,人口红利的出现,包括三次生育高峰,为经济发展提供了强劲动力,推动了民众财富的急剧增长。从2000年开始,随着经济的发展和改革,如房地产市场的推动,财富积累开始快速增长,并在之后的几十年里实现了财富总量的大幅增加。

-

要点

金融理财市场的不成熟如何影响资产配置?

在中国金融理财市场不成熟的阶段,缺乏多样化的投资渠道和理财产品,如国库券等金融产品的出现和上海、深圳证券交易所的成立,都标志着金融市场逐渐发展和完善的过程。在此之前,存款利率较高是为吸引资金支持经济,而私人理财服务直到80年代后期才开始出现。保险业在国家成立初期虽已存在,但发展相对停滞。因此,金融市场不成熟限制了金融化资产的投向,进而影响了整体资产配置的多样性。

-

要点

在58年时,为什么国内保险业被停止运营?

58年时,由于一种认为保险公司只是“倒口袋”的错误思想的影响,即认为既然国家已经全面承担了生老病死残等风险,那么人们购买保险就显得多余。因此,在那次全国财经会议上,做出了停办国内保险业的决定,直到1978年或1980年代改革开放政策后才得以恢复。

-

要点

恢复国内保险业后,财产保险和人身保险的发展情况如何?

79年全国人民银行行长分行会议决定恢复国内保险业,但初期复苏主要集中在财产保险上,如强制性企业财产保险,以转移火灾、意外事故带来的损失。而人身保险则发展较为缓慢,直到90年代才开始真正推广。其中,美国友邦保险在92年回归中国,带动了中国人身保险市场的起步和发展,但当时更多是作为投资保值增值的产品而非风险管理工具。

-

要点

进入新世纪后,保险业才开始重视风险管理价值的原因是什么?

在2000年之后,特别是新世纪以来,中国逐渐意识到保险风险管理的价值。在此之前,金融市场上的理财产品供给相对单一,缺乏足够的金融理财工具供公众投资,导致资金大量流入房地产市场。同时,房地产市场的变革也聚焦了公众资产配置方向,而保险业在这一过程中逐渐凸显其风险管理的功能和价值。

-

要点

早期的房地产市场状况如何?

在98年之前,中国的房地产市场基本不存在公开交易市场,房屋分配由国家和单位统一配置,没有公开交易定价和空间。这导致房屋配置与需求之间存在较大偏差,从而催生了以房换房的需求和类似北京劳动人民化工换房大会这样的交流平台,以满足人们因家庭结构变化等因素产生的住房需求。

-

要点

在房地产市场发展初期,地方政府的资金来源发生了什么转变?

在房地产市场发展初期,由于分税制改革导致地方财权收紧,地方通过税收获取资金的空间减少。1998年出台的房地产市场制度变革后,地方政府逐渐从依赖税收财政转变为依赖土地财政,通过土地使用权拍卖为城市发展获取稳定资金,从而推动了房地产市场的快速增长。

-

要点

90年代末到2000年左右,我国住房面积和公房出售政策的情况如何?

在七八十年代,我国人均住房面积较小。到了80年代开始实施出售公房加快住房建设的政策,但该政策并未得到很好的落实。直到1998年,房地产市场出现自主化交易制度突破,加上公众资产积累,使得大量资产配置开始涌入房地产市场。

-

要点

房价上涨如何影响了公众对房产投资的热情?

房价的飙升进一步刺激了公众对房产投资的热情。从2000年至2020年,商品房平均售价增长迅速,特别是在2010年后呈现快速增长态势。房价上涨不仅使有刚性需求的人更关注房地产资产配置,还促使已经拥有房产的人追求房产保值增值能力。例如,温州和陕西购房团等现象表明,房价涨幅巨大,年复合收益率高,使得过去20年成为投资房地产实现财富快速增长的最佳时期。

-

要点

政策变化如何影响房地产市场的活跃程度和杠杆率?

过去,政策上曾采取诸如放宽贷款期限、降低首付比例等措施来刺激房地产市场活跃程度,如将贷款期限上限从20年调整至30年,这实际上是一个重大的利好消息,加大了购房者的杠杆率,使得他们可以用较少的钱撬动银行贷款实现财富积累。这些政策变化无疑促进了公众对房产投资的热情,同时也形成了房价上涨与购房热情相互促进的双向循环,但同时也带来了较高的风险。

关键词

关键词

全文摘要

全文摘要

章节速览

章节速览

您很久没更新个人信息了

您很久没更新个人信息了