-

要点

在企业内部控制和应用技巧中,第一个关键点是什么?

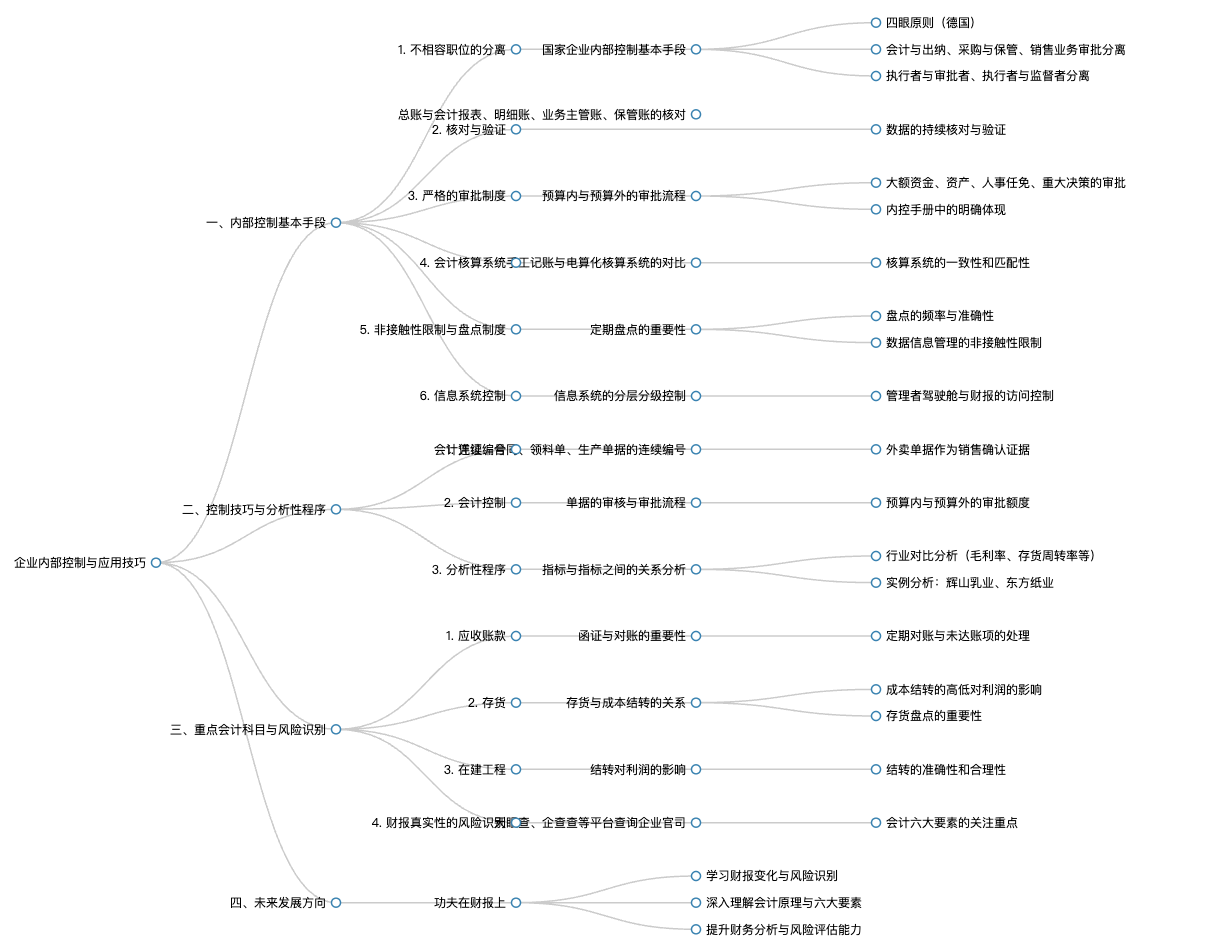

第一个关键点是不相容职位的分离,即企业在设置岗位时,需要确保互相牵制和监督,比如会计和出纳不能由一人兼任,采购与保管也不能由一人执行。

-

要点

什么是“四眼原则”?

“四眼原则”是指在企业内控中,不相容职位分离的一种具体体现,即任何一笔业务的处理过程中,执行人、审批人和监督人都不能是同一个人,以实现相互制约和监督。

-

要点

核对以验证在企业内控中的作用是什么?

核对以验证的作用在于企业要对其所有数据进行持续不断的核对和验证,以确保数据的真实性和准确性,防止出现差错。例如,在金融系统中,总账、明细账以及业务主管的账目需要定期核对一致,以保证账目健康和财报的真实有效。

-

要点

严格的审批制度在企业内控中如何体现?

严格的审批制度体现在企业办理任何业务时都必须经过授权和审批流程,根据预算内和预算外的不同情况采取相应审批方式,并明确大额资金、资产、人事任免及重大决策等事项需提交相应级别会议审批,确保业务流程顺畅且符合内控要求。

-

要点

国家层面评估企业内控时会关注哪些方面?

国家层面评估企业内控时,会关注会计核算系统是否达标,是否采用电算化系统以减少人为差错;同时也会检查核算系统各部分之间是否存在有效对接,保证整体逻辑正确,以及盘点制度是否执行,以确保报表的真实性。

-

要点

非接触性限制在企业内控中的应用是什么?

非接触性限制是指对企业的信息资产,如大量数据的操作间进行物理或逻辑上的隔离,避免因数据信息泄露对企业造成重大损失,确保数据资产的安全性。

-

要点

在企业中,如何针对研发部门和金融系统人员进行非接触性限制的判断?

对于企业的学员,应由其自行决定哪些地方需要进行非接触性限制。而对于金融系统的人员,在评估企业时,会关注企业是否有研发活动和数据资产,以及它们是如何进行管理的。随着数字化程度的增加,未来非接触性限制的内容会更多,企业自身在业务层面应自主决定并制定相应手册。

-

要点

在盘点过程中,如何确保盘点的真实性和可靠性?

盘点时,正确的做法是至少有三方人员参与,包括保管人员、财务部或管理部门的人员,以及内审人员。例如,在年底盘点时,应有多个部门共同签字确认,以保证盘点的公正性和准确性。如果仅由保管人员自行盘点,可能会导致结果缺乏可信度,不符合内控制度的要求。

-

要点

内控制度在企业中的实际应用是怎样的?

内控制度实际上非常贴近企业的具体业务操作,它并不像想象中那么复杂。在企业中,内控制度需要根据业务流程来设计,并确保其执行到位。金融系统人员在审查企业内控制度时,要关注其是否与企业实际业务紧密结合,而不仅仅依赖于预设的密码或口诀式的规则。

-

要点

对于数字化管理的企业,如何控制信息系统并区分内部管理和对外披露信息?

企业中的信息系统需进行分层分级控制。比如,管理者的驾驶舱、财报等敏感信息不应随意开放给所有人员查看。对于内部管理信息系统,要按照企业内控要求进行监管;而对于对外公布的财报,则需按照监管部门的规定进行计量、确认和披露。因此,在审查信息系统时,关键在于甄别信息是给谁看的,并据此判断内控及内控制度评价的准确性。

-

要点

如何利用国家层面的内部控制基本手段进行实际应用和风险识别?

国家层面提出的内部控制基本手段并不难,它们紧密联系企业的业务流程。金融系统人员在分析企业财务状况和风险时,可以通过查看资产负债表结构、利润表结构以及相关比率关系等进行初步判断。此外,还可以将内控六大点转化为实用工具,比如连续编号的应用,通过检查会计凭证、单据、合同等是否连续编号,可以快速发现企业可能存在的问题,如收入虚报、利润造假等。

-

要点

委托代理加工行业中做得最好的企业是哪家?

委托代理加工行业中做得最好的企业是富士康。

-

要点

富士康的净利润大约在什么水平?是否存在净利润与同行业明显不符的企业,并且遇到了证监会的关注和质疑?

富士康的净利润基本在3%到5%之间,即使在疫情期间也保持了这一水平,但可能有所下降。是的,有一家委托代理加工行业的企业在报出15%的净利润后,证监会对其发函询问,要求解释这一高于行业平均水平的数据来源。

-

要点

财务分析时如何运用分析性程序并确保其有效?

在财务分析中,分析性程序广泛应用,通过比较不同指标之间的关系来评估企业的经营和财务状况。首先需要清晰理解三张报表的逻辑框架以及各指标间的联系,但关键是要在同一行业内进行比较,脱离行业则无法准确判断。

-

要点

浑水公司在做空中国辉山乳业时,依据的主要财务指标有哪些?

浑水公司在做空辉山乳业时,主要依据的财务指标包括毛利率、存货周转率等,这些贴近市场运营的基本指标可以帮助发现企业的潜在问题。

-

要点

浑水公司是如何质疑辉山乳业毛利率异常高的?浑水公司如何进一步收集证据指向辉山乳业财务造假?

浑水公司对比了辉山乳业与蒙牛、伊利等同行业的毛利率差异,发现辉山乳业的毛利率远高于同行,然后通过尽职调查了解到辉山乳业声称的“完整生态链”可能存在不实之处,例如其声称的饲料自产和牛群养殖情况,通过趋势分析图揭示了奶牛数量增加、产奶量下降等不符合商业逻辑的现象。浑水公司利用无人机拍摄到了辉山乳业库房内存放有美国安德森公司苜蓿包装的证据,同时通过第三方供应商确认了辉山乳业并未直接从安德森购买苜蓿,而是通过第三方进口,这与财报数据不符,构成了对辉山乳业财务造假的有力指控。

-

要点

浑水公司在做空辉山乳业过程中所展现的调查逻辑是怎样的?

浑水公司在调查辉山乳业过程中,运用清晰严谨的逻辑推理,从主修金融、辅修法律和中文的专业背景出发,一步步搜集证据,如同侦探破案般精准揭露了辉山乳业财报中存在的问题。

-

要点

如果货币基金增加是否意味着企业实打实赚钱了,没有造假嫌疑?小布洛克是如何通过净利润与流动资产或固定资产的关系来质疑辉山乳业的?

如果货币基金增加,理论上可以表明企业有实打实的盈利表现,减少了造假嫌疑。但还需结合其他财务指标进行分析。小布洛克发现辉山乳业的净利润增长与流动资产和固定资产数量不匹配。例如,公司建造牛大棚的实际成本(根据当地建筑工人的估算约为4000万人民币每个)与招标说明书上的预算(每个约3500万人民币)存在显著差异,这引发了他对公司财务数据造假的怀疑,并计算出可能的造假数额。

-

要点

小布洛克是如何利用分析性程序揭露辉山乳业财务问题的?

小布洛克运用了简单的逻辑和分析性程序,对比了财报中的各项指标及其相互关系,发现辉山乳业的利润增长与固定资产投资之间的不合理匹配,从而揭示了其可能存在的财务造假问题。

-

要点

在对企业进行财务分析时,应该关注哪些关键指标和维度?

在对企业进行全面财务分析时,主要关注四大类指标:一是资产负债表相关指标,反映企业的抗风险能力;二是利润表中的各项盈利能力指标,如销售净利率、总资产利润率、净资产利润率等;三是效率和效果方面的指标,如存货周转率、周转期等;四是未来发展能力指标,即水平比或垂直比,如利润增长率、资产增长率、收入增长率等。

-

要点

函证和对账在确保企业财务报表真实可靠中的作用是什么?

函证和对账是确保企业财务报表真实可靠的关键手段。通过与客户进行应收账款的函证和对账,可以验证账面上的应收账款数额是否与实际相符,及时发现并处理未达账项,保证应收账款的周转效率和账面金额的真实性。随着数字化管理的发展,对账方式也更加便捷高效,但仍需不断进行对账以确保财务数据的准确性。

-

要点

金融系统人员在审核企业账目时,如何确保其真实性和可靠性?

作为金融系统的大客户经理或为企业贷款的人员,在审核企业账目时,应关注企业是否定期进行账目的核对,至少应进行抽样核对,并根据业务模式和季节性变化不断调整,以确保账目的真实性与可靠性。

-

要点

科目与明细账之间的对账为何重要?

科目与明细账之间的对账至关重要,因为电算化环境下,很容易发现数据是否一致。如果不进行核对,一旦数据变化,由于报表之间的勾稽关系,会导致相关数据出现错误。因此,保持明细账、总账和报表的一致性是十分必要的。

-

要点

金融系统人员如何通过查看指标关系来判断企业财务状况?资产负债表的真实性对企业有何重要意义?

对于金融系统人员而言,他们更注重观察各项指标之间的关系,如果指标之间出现错位,就可能存在财务问题。除了查看数据指标关系外,还会结合单据、盘点、函证等信息全面评估企业财务状况。同时,还会特别关注一些重要会计科目,如应收账款和存货,这些科目往往能反映企业的关键经营状况和潜在风险。资产负债表不仅体现了企业的财务状况,还反映了企业与外部单位或个人之间的债权债务关系。如果资产负债表不真实、不可靠,可能导致往来账目对不上,进而引发官司。因此,从更高层面看,核实企业报表的真实性极为关键,这也提醒我们在选择合作对象时,可以通过天眼查或企查查等渠道了解企业的信用状况和是否存在法律风险。

-

要点

为何应收账款和存货对企业的财务影响如此重大?

应收账款关乎企业资金回收,而存货则关乎企业运营效率和成本控制。例如,存货管理不当可能导致成本结转错误,影响利润计算,甚至出现虚假报告的情况,如獐子岛事件所示。存货与销售收入、成本结转密切相关,盘点存货时必须确保数量与账面相符,以避免利润操纵或税收问题。此外,在建工程科目也对企业利润有直接影响,因为它会影响折旧和净利润。

关键词

关键词

全文摘要

全文摘要

章节速览

章节速览

您很久没更新个人信息了

您很久没更新个人信息了