-

要点

指数增强策略是如何运作的?

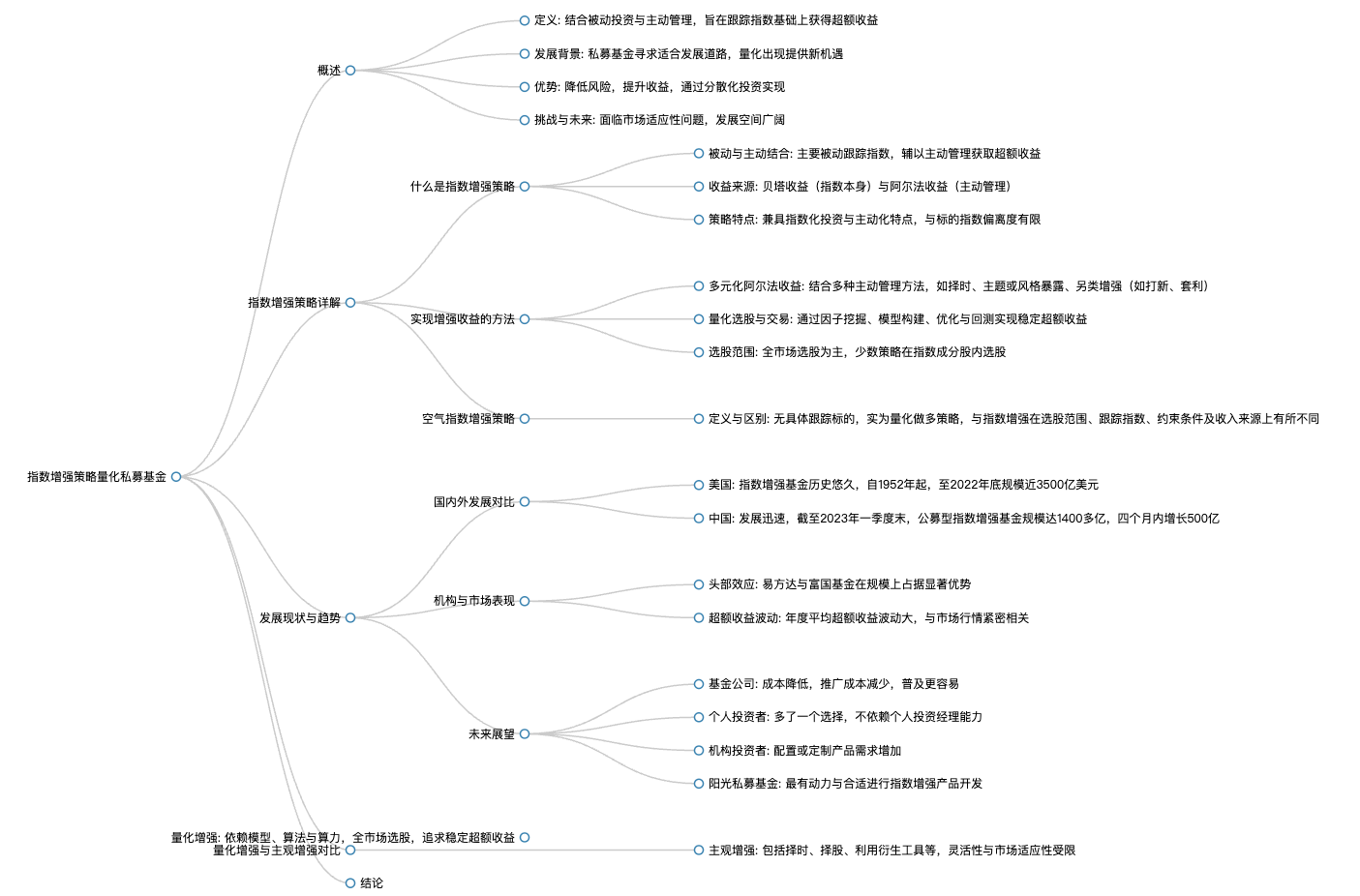

指数增强策略运作时,大部分资金(如90%)会投资于指数基金以获取市场平均回报,同时拿出小部分(如10%或20%)进行主动投资,即挑选特定股票或板块进行投资,以此达到在跟踪指数的基础上增加额外收益的目的。

-

要点

指数增强策略是什么?指数增强策略有什么优势和挑战?

指数增强策略是一种结合了被动投资(跟踪指数)与主动投资(通过主动管理获取超额收益)的投资方式。它旨在既能跟踪市场指数,又能在此基础上通过主动管理实现超越市场指数的收益。简单来说,就是在主要被动投资于指数的基础上,通过一些主动管理手段来增加一定的收益弹性。指数增强策略的优势在于它结合了被动投资的稳定性与主动投资的灵活性,既能降低风险,又能追求超越市场的收益。其挑战主要包括市场环境的适应性问题,即并非所有时期都能取得超额收益,尤其是在市场风格转换迅速或量化工具不够成熟时,策略的表现可能不尽如人意。

-

要点

指数增强策略与普通指数基金有何区别?如何选择适合自己的指数增强基金?

普通指数基金追求完全跟踪指数的表现,而指数增强策略则是在跟踪指数的基础上增加了主动管理的成分,试图在市场上涨时跑赢指数,在市场下跌时减少相对于指数的下跌幅度,从而获取相对较高的收益。选择适合自己的指数增强基金时,投资者应关注基金的历史业绩,特别是超额收益的表现,以及基金适应市场环境的能力。此外,还要考虑基金经理的投资理念、量化投资方法的有效性等因素,综合判断该基金是否符合自身的投资目标和风险承受能力。

-

要点

指数增强策略有哪些主要特点?

指数增强策略的特点主要包括两点。首先,它是一种被动投资策略,通过在被动投资基础上进行增强,主要成分是指数化投资,同时包含一定比例的主动化投资,但主动投资成分相对较小。其次,该策略要求与标的指数的偏离度不能过大,追求的是在保持高相似度的基础上获取超额收益。

-

要点

指数增强策略为何能在近年来取得长久发展?

指数增强策略得以长久发展的原因在于其深度应用了量化策略,尤其是随着计算机算力提升、海外归来的成功人士将先进的量化经验和理念引入国内以及人工智能技术的发展,这些因素对股票投资特别是量化投资起到了很大的推动作用。

-

要点

指数增强策略的收益来源是什么?指数增强策略中具体有哪些增强收益的方式?

指数增强策略的收益主要由两部分构成:一是指数收益或市场局部市场的收益,即贝塔收益,这部分收益取决于所选择指数的表现;二是通过主动管理获得的超额收益,也称为阿尔法收益,通常涉及选股能力和量化指标筛选优质股票,并赋予权重以实现超额回报。实际操作中,许多产品采用了多元化阿尔法收益策略,利用多种方法来获取增强收益。增强收益的方式包括但不限于市场方向择时、主题或风格暴露、另类增强收益(如打新、套利等)以及纯粹的阿尔法策略。市场方向择时主要通过判断市场顶底调整仓位;主题或风格暴露则是根据市场趋势调整投资组合,比如大盘蓝筹股或特定行业;另类增强收益如打新,在新股发行初期可通过打新基金获得可观收益;而纯粹的阿尔法策略则是通过纯量化的手段优化模型,捕捉尚未被市场广泛认知的因子以获取超额收益。

-

要点

指数基金起源于哪里,其在美国的发展情况如何?为什么指数增强基金在美国的规模较低?

指数基金起源于美国,并在美国取得了长久快速发展。在美国,个人养老金投资指数基金尤为普遍,例如直接投资标普或纳斯达克指数。过去几十年里,美国的指数基金如标普500和道指表现强劲,许多人因此实现了财富增值,这也推动了指数基金在美国市场的繁荣发展。指数增强基金在美国规模较低的原因有两个方面:一是只能在非主流指数上进行增强操作,而这些指数往往不够成熟,信息不对称性较大,才有可能获取超额收益;二是这种策略属于高风险产品,不符合所有风险厌恶型投资者的需求,所以市场规模相对较小。

-

要点

指数增强策略是什么时候出现的,它的发展历程如何?

指数增强策略最早出现在1952年,当时世界上第一只股票型指数增强基金由一家名为study word的共同基金公司推出。尽管该产品在美国经历了布伦布雷斯顿森林体系崩溃、美元贬值、石油危机及股市大调整等多次考验,直到上世纪80年代才真正迎来大发展。

-

要点

美国指数增强基金的数量、规模以及占比情况如何?

截至2022年底,美国指数增强基金数量达到1069只,规模接近3500亿,分别占主动管理型ETF总数量和总规模的33.8%和6.6%。规模相对较小主要是由于指数增强策略通常应用于不那么成熟或规模较小的指数上,并且该策略具有高风险高收益的特点,不适合所有投资者,因此市场规模相对较小。

-

要点

我国指数增强基金的发展特点是什么?国内指数增强基金的内部结构和机构分布如何?

我国指数增强基金的发展顺序与美国相反,先出现了指数增强基金,后才出现真正的指数基金。我国最早的指数增强基金成立于1999年7月,名为华夏金星和鹏华普普风,它们通过跟踪上证综指和沪深300并进行增强操作。目前,我国公募指数增强基金的数量和规模增长迅速,尤其在2017年后数量和规模稳步上升,尤其在2023年Q1末,公募指数增强基金数量达到223支,规模为1400多亿。目前,我国指数增强基金主要跟踪中证500、沪深300和中证1000等宽基指数,其中以沪深300指数型基金规模最大,达到572亿。从机构分布看,尽管数量上各家基金公司较为均衡,但规模上易方达和富国两家基金公司占据了主导地位,其规模合计占比达到了45%。同时,从超额收益表现来看,指数增强基金收益与市场行情密切相关,不同年度间的超额收益差异较大。

-

要点

指数增强基金的应用策略是怎样的?

指数增强基金的应用策略可以根据市场行情灵活调整。在市场行情良好、指数上涨时,购买增强型基金可能获得更高收益;而在市场表现不佳时,这类产品虽有增强收益但整体收益可能不理想。其超额收益并不稳定,波动较大,这为中国指数增强基金的发展提供了广阔的空间。

-

要点

为什么大型基金公司如易方达、富国等在指数增强基金方面具有优势?

大型基金公司在规模和成本上有显著优势,尤其是对于指数基金,一套ETF软件和系统投入几百万,小型公募基金往往难以承受这样的金钱和人员成本。大型基金公司由于具备强大的管理能力和质量保证,能够轻松应对ETF的运营挑战,并且在推广和向投资者普及时也更为容易。

-

要点

对于个人投资者来说,指数增强基金有何吸引力?指数增强基金在机构投资者中的作用是什么?

个人投资者在选择投资产品时,除了传统ETF或依赖个人投资经理的产品外,可以考虑选择指数增强基金,因为它不依赖个人投资经理的能力,为投资者提供了更稳定且风险相对较低的投资选择。在当前理财产品收益率下降的背景下,机构投资者如银行、保险等对低风险、高收益的需求增加,指数增强基金能够满足他们配置或定制产品的需求。

-

要点

阳光私募基金为何适合发展指数增强产品?

私募基金相较于公募基金,不受太多条框约束,有更多灵活性,且许多私募基金管理人拥有先进的理念和强大的资金、设备支持,因此更适合开发指数增强类产品。

-

要点

指数增强策略是如何实现增强收益的?量化分散派如何通过量化手段实现指数增强?

指数增强策略主要通过三个派系实现增强收益:固收增强派利用券源优势进行融资融券操作;配置选股派通过公募基金合同约定,在跟踪指数的同时配置一定比例资金进行选股增强;量化分散派则以私募基金为主,通过全市场量化选股实现高度分散化投资,挖掘超额收益因子来达到选股和加权的目的。量化分散派通过因子挖掘找出具有超额收益的股票,并采用数学模型赋予这些股票权重,优化模型后进行回测和进一步调整,最终实现稳定的超额收益。具体因子如价值因子、动量因子、成长因子等,旨在筛选出表现优秀的股票以增强组合收益。

-

要点

量化增强策略在选股范围上通常如何操作?

量化增强策略在选股范围上多数会选择全市场股票,不局限于指数成分股。虽然跟踪指数,但在选股时并不考虑指数,以获取更广泛的投资机会和增强效果。

-

要点

指数成分股在增强策略中的使用情况如何?

目前市场中最少用到的就是只在指数内选出股票增强的方法,因为这种策略增强效果往往不是太好。但在过去几年里,如果恰好赶上某个行业如消费股出现超火行情,即使是在指数成分内选出股票增强,也可能实现可观的超额收益。

-

要点

空气指数增强策略是否算作指数增强策略?

空气指数增强策略虽然名称上有“指数增强”,但实际上它并不跟踪任何特定的指数标的,因此严格意义上不属于指数增强策略。它是一种量化做多策略,通过量化手段选出多个优质股票进行投资,并且由于其选股范围更广,可以被称为“空气指数增强”。

-

要点

空气指数增强策略与传统指数增强策略有何异同?

空气指数增强策略与传统指数增强策略的主要区别在于,空气指数增强没有跟踪标的,可以全市场选股;而传统指数增强有明确的跟踪指数范围。此外,约束条件也不同,指数增强策略需要对行业风格市值进行被动加一点主动的约束,而空气指数增强则不存在这个问题。从交易模式和收入来源上看,空气指数增强追求绝对收益,而指数增强策略追求的是行业或指数平均贝塔收益加上增强的阿尔法收益。

关键词

关键词

全文摘要

全文摘要

章节速览

章节速览

您很久没更新个人信息了

您很久没更新个人信息了