-

要点

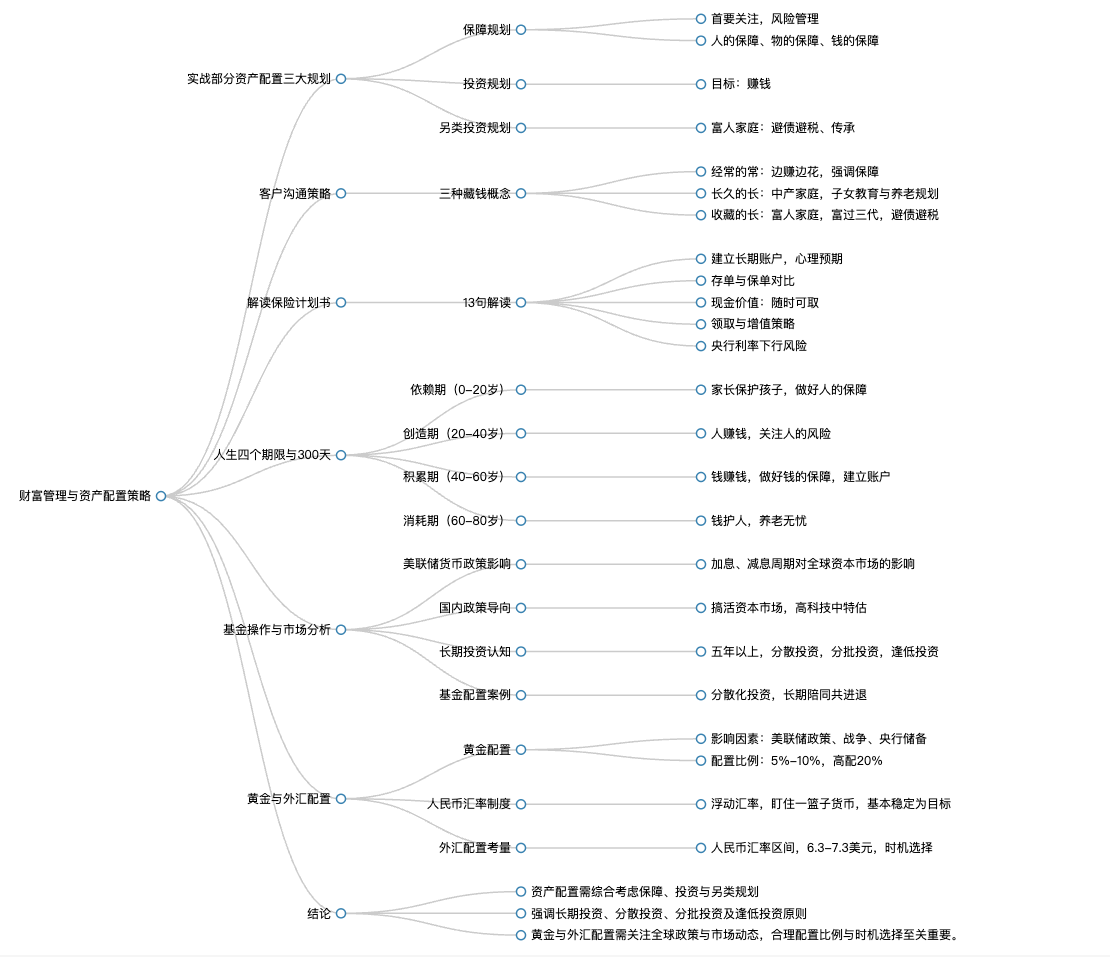

在财富管理中,资产配置的三大规划是什么?如何用“三种藏钱”这一概念与客户进行有效沟通?

资产配置中的三大规划分别是保障规划、投资规划和另类的投资规划。首先,保障规划是基础,特别是对于年轻人而言,要确保风险管理,包括人的保障、物的保障和钱的保障。其次,投资规划是为了赚钱。最后,另类的投资规划则是针对富人家庭,旨在富过三代,避债避税并进行财富传承。“三种藏钱”是指通过常窖藏钱、长期保单和收藏的信托等方式来帮助客户理解财富管理的多样性。常窖藏钱适用于普通家庭,强调边赚边花;长期保单则关注子女教育、养老等长期稳定的现金流需求;而收藏信托则针对富人家庭,旨在实现财富的长期保值增值和跨代传承。

-

要点

现金价值在保险计划中的作用是什么?

现金价值是保险保单中可以随时提取的资金,它不同于传统认知中保险只有在退保时才会有钱。现金价值的存在让客户清楚地了解到,即使在保障期内,保单也有确定的增值能力,并且在需要时可以作为灵活的资金来源。

-

要点

为什么建议客户从70岁开始领取养老金?

建议从70岁开始领取养老金是因为在此之前,客户可以通过其他金融产品来补充养老需求。同时,70岁开始领取可以保证在领取期间,账户上的资金仍能持续增值,让客户在享受定期收益的同时,账户余额也能保持甚至增长。

-

要点

如何理解“人生四个期限,300天”的概念,并将其应用于销售中?

“人生四个期限,300天”是指从0岁到20岁、20岁到40岁、40岁到60岁以及60岁到80岁的四个阶段,每个阶段都有不同的保障需求。这个新颖的观点有助于销售团队创新观念导入,吸引客户注意力,强调不同人生阶段应关注的风险点和对应的保障措施,如依赖期和创造期关注人的风险,积累期关注钱的风险,消耗期关注养老、医疗和传承等风险。

-

要点

在34阶段后,除了钱的风险,还有哪些风险需要关注并做好保障?

除了钱的风险,还需要关注投资亏损、利率风险、婚姻债务、税务等风险。通过建立一个账户来抵御钱的风险,锁定收益,规避风险,创造与生命等长的现金流,以确保养老生活无忧。

-

要点

如何做好人的保障?

针对不同阶段的人,如一阶段、二阶段的家长和小孩,可以通过分析他们面临的风险来做好人的保障,包括交通意外险、医疗险、重疾险和防癌险等。同时,可以利用“人生的四个期限”模型来解决这一问题,并结合十三句解读保险计划书来导入观念。

-

要点

能否分享一个案例说明如何进行长期投资教育和营销?

郑女士案例展示了通过三次面谈和不同切入点,如回国养老、资产保值增值以及子女婚姻风险等方面,逐步引导客户认识保险产品的必要性。尽管客户最初拒绝,但在真诚沟通、多次跟进以及借助高科活动氛围后最终购买了58万保险产品。

-

要点

对于基金投资,如何理解和应对美联储货币政策变化的影响?

在美联储加息背景下,国际上权益类投资市场通常会受到较大影响,表现为股市表现不佳。历史上每次加息减息周期中,A股市场表现各异,但总体上在加息中后期可能会有上涨但随后再次下跌的情况。因此,在美联储加息预期管理阶段,应考虑减配权益资产;而在停止加息阶段,则可适当布局资产。同时,结合国内政策动态,如高科技中特估等方向,进行相应的投资策略调整。

-

要点

长期投资具体是指多久的投资期限?

长期投资的概念并不固定,但通常会根据客户对风险收益的认知和承受能力来界定。例如,在银行领域,五年以上才被视为长期贷款,而长期投资可能意味着3-5年甚至更长时间。对于客户来说,长期投资的概念需要与专业人士达成统一,并可以通过国债利率等无风险收益率指标作为参考依据。

-

要点

定大国产品的年收益是多少?

可以取5%的年收益。

-

要点

基金持有五年的情况如何?对于只持有一支基金的客户如何进行投资教育?

在现实中,很少有人能够坚持长期投资满五年,但存在个别优秀案例,如某行长通过长期投资获得了874%的收益。建议投资者至少持有基金五年以上以实现长期投资。要让客户理解分散投资的重要性,就像买衣服一样,不能只买一件,而应构建多元化的投资组合,包括不同类型的基金和行业,从而降低风险。

-

要点

如何证明长期投资的价值?

建议投资者查找手机银行或相关平台上的基金历史数据,展示过去五年内大部分基金都有50%以上的收益,以此来说明长期投资的潜力。

-

要点

长期投资的时间范围是多少?如何处理基金投资亏损的情况?

长期投资通常指5到10年的时间段,这样能更好地平衡风险与收益。需要向客户解释投资市场存在波动,有时可能会亏损,但通过分散投资、分批投资(例如定投)等方式可以降低风险,并且长期来看,赚钱的概率较高。

-

要点

能否保证基金投资一定能赚钱?

通常情况下不能保证,但如果客户接受逢低投资(即逆向投资)的原则,可以在一定程度上提高赚钱的概率。不过,仍无法做到100%保证盈利。

-

要点

基金销售是否需要长期跟踪客户,并与客户分享盈亏情况?客户对于基金投资是否容易产生玻璃心,以及银行工作人员如何处理与客户的关系?

是的,基金销售不是短期行为,要持续锁定客户,对客户进行长期跟踪服务。在客户持有的基金有盈利时应及时与客户分享,而亏损时也要主动告知客户并帮助他们理解盈利需要的时间和过程。客户并非玻璃心,他们有一定的承受能力。银行工作人员应以真诚和专业的态度与客户沟通,即使在基金亏损情况下也要保持定期沟通,了解客户想法,建立长期的信任关系。

-

要点

基金投资的四大原则是什么?能否提供一些基金投资中的技术指标用于判断市场底部和投资时机?

四大原则包括长期投资、分散投资、分批投资和逢低投资。可以参考“大长腿”指标,即观察周K线图中带有长长下影线的红色阳线信号,表示市场可能即将触底回升。此外,还有FED溢价率与沪深300的交叉点指标,当FED溢价率接近6时,往往预示着股市走势相反,可以作为投资参考。

-

要点

如何通过情绪指标指导投资决策?

可以使用诸如“踩狗屎”等情绪词汇来反映市场氛围,同时结合其他客观数据进行分析。例如,当大部分情绪词汇指向市场底部区域时,应关注市场实际走势而非仅凭感觉做出决策。同时,要警惕不良情绪如焦虑、恐惧、恐慌等对投资策略的影响。

-

要点

对于市场情绪判断,有哪些直观或量化的指标?

市场情绪可以通过A股主要指数如万德全A指数的走势来判断,比如连续五天或更长时间下跌的情况,通常在熊市底部出现。另外,还可以通过观察指数估值是否处于低估状态来决定买卖时机。

-

要点

沪深300收益率和其他大类资产相比如何?

在过去很多年里,沪深300的收益率相对较高,但在最近几年,其表现不如黄金,特别是在2010年到2020年间。

-

要点

黄金近期涨势如何,以及配置黄金的理由是什么?

黄金近期涨势较好,但配置黄金并非因为它短期上涨,而是基于其作为避险资产的历史价值。同时,散户投资者需警惕追涨杀跌的风险。

-

要点

黄金的历史走势如何?

黄金曾在2011年达到一个阶段性高点,当时人民币计价的黄金价格是380块钱一克,而美元计价的黄金最高点为1923美元/盎司。之后经历了长达四年多的下跌,调整幅度接近腰斩,目前黄金的均价约为2000美元/盎司左右。

-

要点

影响黄金走势的关键因素有哪些?对于黄金投资,应该如何把握时机并做好配置?

影响黄金金价走势的主要因素有三个:一是美联储货币政策,包括加息、减息和停止加息的时间点;二是战争或地缘政治冲突;三是央行的货币储备政策,特别是大国央行增持黄金的情况。投资黄金时需准确把握影响其走势的时机,关注美联储货币政策变化、地缘政治冲突动态以及央行黄金储备的增加情况。在配置环节,建议投资者根据个人需求和风险承受能力进行合理配置,避免盲目追涨杀跌。

-

要点

如何看待客户大量购买黄金的行为?

对于客户购买大量黄金,应了解其购买用途,并提醒客户理性对待黄金价格波动。历史经验表明,黄金价格往往在高位时买入后会出现下跌,因此建议客户根据自身需求和市场情况做出明智决策。

-

要点

人民币汇率制度和目标是什么?

目前我国执行浮动汇率制度,主要调节实体经济中的贸易和投资。人民币汇率以基本稳定为目标,防止单边行为和汇率超调,同时参考一篮子货币进行管理,目前人民币对美元汇率大致保持在一个区间内波动。

关键词

关键词

全文摘要

全文摘要

章节速览

章节速览

您很久没更新个人信息了

您很久没更新个人信息了