-

要点

在当下,如何做好客户的资产配置?

面对当前全球政局、汇率和市场的变动,以及市场复苏中的挑战,做好资产配置需要顺应市场趋势,并考虑如何在增加难度的情况下进行有效配置。今年,由于A股市场的轮动和房地产债务危机等问题,市场表现不如预期,这加大了资产配置的难度。我们需要摸清市场规律,了解现在处于寒冬还是即将迎来春天的牛市阶段。

-

要点

近期投资者的心态有何变化?高息存款现象背后的成因是什么?

近期投资者心态相对保守,成交量下滑,表现出对未来的趋势信心不足。一种现象是“存款搬家”,部分客户将资金从银行存款转移到保险产品或海外存款以寻求高收益,比如香港的高息存款产品。但这种行为背后存在风险,例如期限短、利息计算方式复杂等,需要评估是否适合个人或客户。高息存款现象主要源于美元加息背景,导致香港等地出现与美元挂钩的高息存款产品。如汇丰、中银香港、中信香港等银行网点提供高利息存款服务,甚至出现了排队现象,因为开户手续耗时较长,客户需提前去办理。其中,“大富翁”存款理财产品年利率高达7.25%,但期限短且利息阶梯式计算,投资者应评估此类产品的风险与收益。

-

要点

今天的课程将分为哪几个部分讲解全球资产配置?

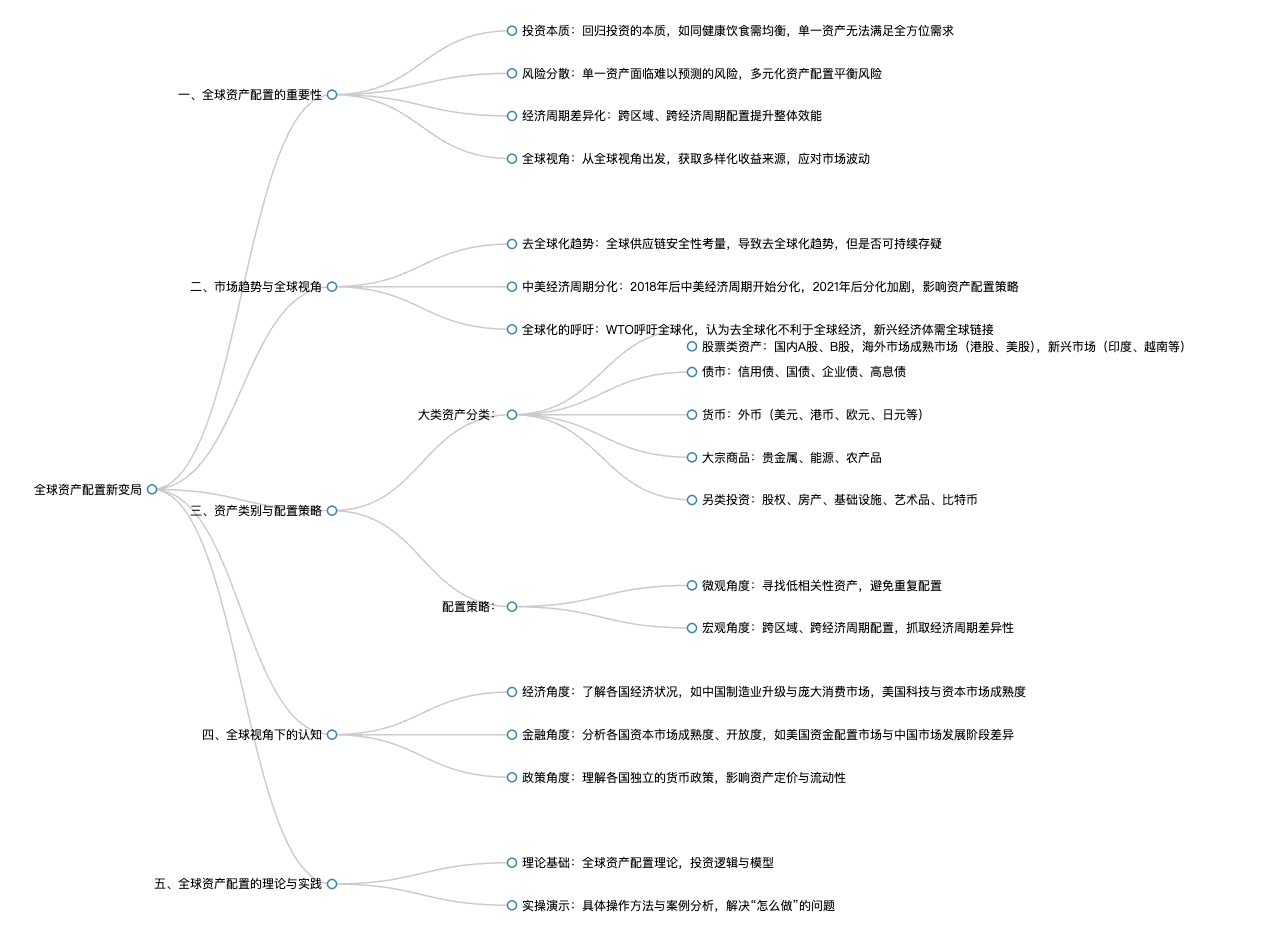

今天的课程将分为四个部分:第一部分回归到资产配置的初心,探讨为何要进行全球资产配置;第二部分分析当前全球投资环境的新变化和关键点;第三部分和第四部分提供全球资产配置的具体实践方法,包括资产配置的理论基础、投资逻辑及投资模型;最后一部分演示实操过程。

-

要点

在金融投资中,为什么不能只依赖单一资产,例如存款或股票?

因为单一资产往往无法满足投资者全方位的生命周期需求和抵抗全市场的风险。比如,虽然存款相对稳定,但可能跑不赢整体通胀,尤其在美元加息时,美元存款收益不如美国当地通胀高。因此,需要进行全方位的资产配置以平衡风险。

-

要点

投资中最困难的是什么?单一市场投资面临的主要问题是什么?

投资中最困难的是预测明年哪个市场会表现得最好,没有人能够准确评估。单一市场投资面临的问题在于其容易受到黑天鹅事件或灰犀牛事件的影响,这些风险在股市、债市等不同市场中都有可能发生,所以需要通过多元化资产来分散和平衡风险。

-

要点

大类资产如何分类?

大类资产主要分为五大类:股票类资产(包含国内A股、B股及海外成熟市场如港股和美股,以及新兴市场如印度、越南等发展中国家的股票市场);债券类资产(包括国债、企业债等不同信用等级的债券);货币类资产(如现金及外币,如美元、港币、欧元等主流货币);大宗商品(如贵金属、石油、煤炭、农产品等);另类投资(涉及股权类投资,如并购、一级市场投资、房产、基础设施、艺术品、比特币等,追求超额收益但风险极高且流动性较差)。

-

要点

全球资产配置的意义是什么?

全球资产配置的意义在于通过在全球范围内寻找低相关性资产,实现风险分散,提升投资回报比和整体效能。同时,要关注经济周期差异化,抓取不同国家和地区在不同发展阶段的差异性经济周期进行配置。

-

要点

当前环境下,全球资产配置有哪些新变局和趋势?

当前存在全球化趋势转变,各国更加重视供应链安全性,不再满足于单一环节,而是寻求整体供应链的稳定性和自主性。例如,美国疫情期间发现制造业外迁导致无法快速满足国内需求,从而更加注重制造业的回流和供应链安全。

-

要点

在当前的经济环境下,全球各大经济体的运行状况呈现什么样的特点?

现在全球各大经济体不再像过去那样同涨同跌,而是呈现了此起彼伏的局面。这种状况有利于进行投资配置和风险对冲。

-

要点

美国在去全球化的浪潮中有何具体行动?

美国的制造业正在回流本土,并增加了近岸和邻近国家如墨西哥的供应链比例,以降低因路径过长带来的风险。

-

要点

中国在产业升级和经济循环方面面临什么挑战和目标?

中国正致力于强化高端制造业、推动产业升级,并减少对外围市场的依赖,转而扩大内需,增加进口,以促进国家经济繁荣。

-

要点

中美两国经济周期的关联性经历了怎样的变化?

从2008年至2018年,中国和美国的经济周期高度一致;而在2019年特别是2021年后,两国经济周期出现了明显分化,主要原因是贸易摩擦、脱钩政策以及美国加息对抗通胀,而中国则采取降息提升内需的货币政策。

-

要点

对于去全球化趋势,WTO持何种态度?对于未来全球经济形势的看法如何?

WTO呼吁在全球化,认为去全球化不利于全球经济的发展,并强调各国应通过相应政策促进全球化进程。尽管短期内面临政局不稳定等问题,但从长远预期看,预计未来几年全球GDP增长和贸易额将恢复到接近疫情前的水平,表明经济仍有反弹和恢复的空间。

-

要点

去全球化是否能在短时间内实现,以及其可能带来的影响是什么?

去全球化不可能在短时间内实现,可能会导致再全球化格局的变化,同时中国和美国的关系也难以完全脱离相互依赖。此外,全球化有助于新兴经济体的发展和全球经济的整体进步。

-

要点

在全球视角下做资产配置时,应具备哪些基本认知?

首先,要放长远眼光,了解不同国家不同的经济状况,包括自身的国家情况和其他主要经济体如中国和美国的经济特点、科技优势及资本市场体系等。

-

要点

德国和日本在全球经济体量中的排名以及他们的主要经济特点是什么?新兴国家如印尼、越南等在经济发展中的角色是什么?

德国和日本在全球经济体量中分别排名第三和第四,它们专注于高端制造和精密仪器等产业领域,并且拥有这方面的先天优势。印尼和越南等新兴国家目前承载了类似于中国20年前的劳动密集型制造业,正在经历快速发展阶段。

-

要点

澳大利亚、巴西和中东国家在全球经济中的位置和主要功能是什么?

澳大利亚、巴西和中东国家主要作为全球能源供应以及矿产资源的重要输出地,对全球资源市场有着重大影响。

-

要点

在进行全球资产配置时,我们需要从哪些基本视角去理解和分析各国经济状况?

首先,要有一个整体的概念(big picture),了解每个国家的主要功能;其次,从金融角度分析各个国家的资本市场,例如美国市场成熟且开放度高,而中国市场仍处于发展阶段,受到独立货币政策和外汇管制的影响较大;最后,要关注各国的货币政策独立性和流动性利率的自主制定,这会导致不同国家同一资产在不同市场上的定价不一致。

-

要点

全球各国货币政策和流动性利率的独立性如何影响资产定价?

各国货币政策和流动性利率由各国央行独立制定,因此,同样的资产在A股、美股、港股或其他海外市场上市时,由于货币差异,其定价会有所不同,体现出各国政策独立性的特点。

-

要点

在全球视角下进行资产配置的重要性体现在哪里?

从全球视角出发做资产配置,能够帮助我们看到世界的多样性,从而发现获取多样性和风险对冲的收益来源可能更容易,相较于只关注一个国家内部的经济周期和市场波动而言。

关键词

关键词

全文摘要

全文摘要

章节速览

章节速览

您很久没更新个人信息了

您很久没更新个人信息了