-

要点

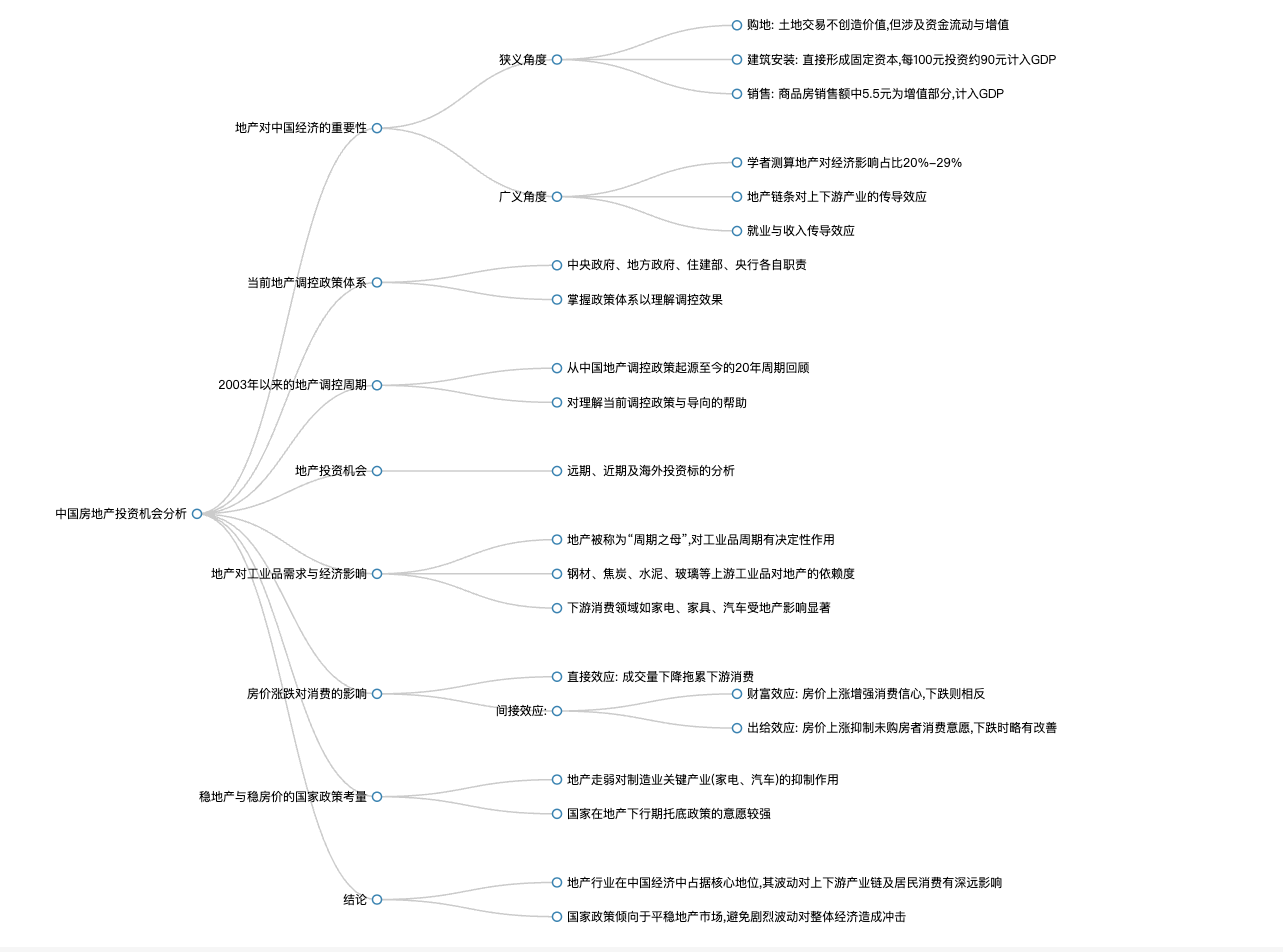

房地产对中国经济的重要性如何体现?

地产对中国经济的重要性非常重大,在整个宏观经济调控体系中占据核心地位。无论是政府工作报告还是中央经济工作会议等重要会议,地产都从未缺席,因为从过去十年的数据来看,居民金融资产中约有60%是房地产相关投资,且房地产行业受政策驱动明显,与房价、股价、债券及其它投资标的紧密相关。

-

要点

当前地产调控的政策体系是怎样的?

当前地产调控政策体系由多个部门共同负责,其中中央政府、地方政府、住建部、央行各自分工明确。例如,中央政府制定整体调控政策方向,地方政府执行具体措施,住建部参与相关政策制定,而央行则负责与货币供应和信贷政策相关的工作。了解这些职责划分有助于我们准确理解政策调控效果。

-

要点

为什么要回顾2003年以来的八轮地产调控周期?

回顾2003年以来的八轮地产调控周期,是因为在此之前并没有严格的地产调控政策。通过分析这二十年间的调控历史,可以帮助我们更好地理解当下地产调控政策及其导向,从而把握市场动态和投资机会。

-

要点

狭义和广义角度下,地产对中国经济的影响分别是什么?房地产链条的第一个环节购地具体如何影响经济?

从狭义角度看,房地产开发对经济的直接影响主要体现在土地购置、建筑安装等环节;而从广义角度看,地产链条的影响不仅限于自身领域,还包括对上下游产业的传导效应,如房价变动会影响居民消费、就业和收入等。据学者测算,地产占中国经济的比例可能高达近30%,最低也有约20%,意味着中国经济的五分之一与地产链条强相关。在地产链条的第一个环节购地中,土地使用权通过拍卖由地方政府卖给地产商,虽然土地本身不产生价值,但在交易过程中会涉及资金流动和增值。例如,开发商支付的土地购置费会用于补偿拆迁居民,居民获得补偿后可能增加消费或购房,同时地方政府也会将部分资金用于固定资产投资,如城市建设基础设施,这将进一步拉动地方经济发展,形成实际GDP贡献。

-

要点

在房地产开发销售过程中,商品房销售额中增值部分能否计入GDP?

是的,在房地产销售环节中,除去土地购置和施工成本后,大约100元的商品房销售额中有5.5元是增值部分,这部分可以计入到GDP中。

-

要点

地产行业对中国经济的重要性体现在哪些方面?为什么地产行业能占据如此大的经济比例?

在近十年间(2010年至2020年),地产行业对GDP的占比约为12.5%,即9分之1的GDP,显示出其在国民经济中的重要地位。国家会密切关注地产周期的波动,并在必要时进行调控以确保经济稳定。地产行业之所以能占据较大经济比例,是因为它是工业品需求量最大的行业,也就是所谓的“周期之母”,其周期对整个工业品周期具有决定性作用。

-

要点

具体到哪些环节,地产对上游工业品有较高依赖度?

从土地购置到销售的整个地产开发周期中,新开工阶段对钢材的需求占比约为全国钢铁产量的36%。施工阶段中,建筑服务和水泥的需求分别占到了5/4和36%。而在竣工阶段,玻璃的需求有60%流向房地产领域。

-

要点

房地产行业对钢材的需求情况是怎样的?

房地产行业对钢材的需求主要集中在开工前三个月,即打地基阶段,楼盘在这一阶段会用掉一半的钢材需求量。根据新开工面积和钢材耗用量的数据推算,从2014年至2015年以来,地产对钢材的消耗量大约占到了粗钢产量的36%。

-

要点

在钢材消费量中,流向地产行业的比例大概是多少?焦炭消费量在炼钢过程中的占比是多少?

在钢材消费量中,流向地产行业的比例大概占36%。焦炭消费量在炼钢过程中占比较为稳定,大约也是36%到37%。

-

要点

施工环节中,水泥消费量在中国全国水泥消费量中占据的比例是多少?

施工环节中,水泥消费量在中国全国水泥消费量中也占到了36%左右。

-

要点

地产行业在建筑需求中所占的比例如何?

从2012年以后,地产行业在建筑需求中所占的比例达到了约80%。

-

要点

玻璃需求中,地产行业所占的份额有何变化?

近几年来,地产对玻璃需求的占比持续下降,但仍保持在62%左右,尽管汽车和光伏行业的玻璃需求增长较快。

-

要点

地产行业对其他产业的发展依赖度如何变化?

随着其他产业如汽车、光伏的发展,地产对玻璃等下游产业的依赖度逐步下降,但在地产行业中仍占据主导地位。

-

要点

房地产行业对产业链上下游的影响可以通过什么方式估算?

可以通过学术上的昂列涅夫逆矩阵进行测算来了解房地产行业对上下游产业链的影响程度。

-

要点

地产行业对金融业的影响体现在哪些方面?

地产行业对金融业服务的需求较大,包括贷款、信托、理财等多种方式,因为地产是高杠杆行业,对建材、商贸批发零售以及金融服务等行业产生显著影响。

-

要点

房价下跌会对居民消费产生哪些效应?

房价下跌会通过直接效应(传导效应)引发房地产成交量下降,进而拖累房地产下游消费。

-

要点

在二手房交易中,学区房装修对地产下游消费有何影响?

学区房在二手房交易后,由于需要重新装修,会带动一系列下游需求,例如装修设计、建材购买(如电线电缆、瓷砖、厨卫设备等)以及家电和家具采购,这些在地产下游消费领域的占比相对较高。

-

要点

房价下跌如何影响地产下游消费?

房价下跌导致成交量萎缩,直接影响新装修房屋产生的家电购买需求(如冰箱、洗衣机和空调),尤其在二手房和一手房交易中,装修和换新家电的需求减少,削弱了地产下游消费。

-

要点

财富效应如何影响居民消费信心和意愿?

过去二十年间,房价与股票投资相比,两者平均回报率相近,约为17%。房价上涨时,早年购房的居民感受到财富增值,消费信心和意愿较强;而房价下跌时,购房者会感受到财富缩水,消费信心和意愿明显下降。

-

要点

房价涨跌对未购房者的消费行为有何影响?

房价上涨时,未购房者倾向于减少消费开支以节省资金用于未来购房;相反,房价下跌时,这类人群的消费意愿可能会有所改善,储蓄率下降。

-

要点

全国房价下跌背景下,一线城市房价下跌对居民消费的影响表现如何?

在过去十来年中,一线城市房价下跌时,下游地产消费如家电、家具、建筑建材和汽车等表现疲软,其中汽车消费也受到心理和实际通勤需求的影响而呈现配套消费趋势。每一次房价下跌区间,下游消费表现逐渐收窄,尤其在受到疫情等外部因素影响下,降幅更加显著。

-

要点

为什么国家高度重视稳房价及托底政策?

一线城市房价下跌对居民消费具有较强的抑制作用,且家电和汽车是重要的制造业产业,在国际竞争力和就业方面具有关键地位。因此,在地产下行期,国家对稳地产、稳房价采取了更为积极的托底政策。

关键词

关键词

全文摘要

全文摘要

章节速览

章节速览

您很久没更新个人信息了

您很久没更新个人信息了