-

要点

在2005年房地产调控周期中,国家对房地产的态度是怎样的?在税收政策上,当时有哪些针对房地产的改革措施?

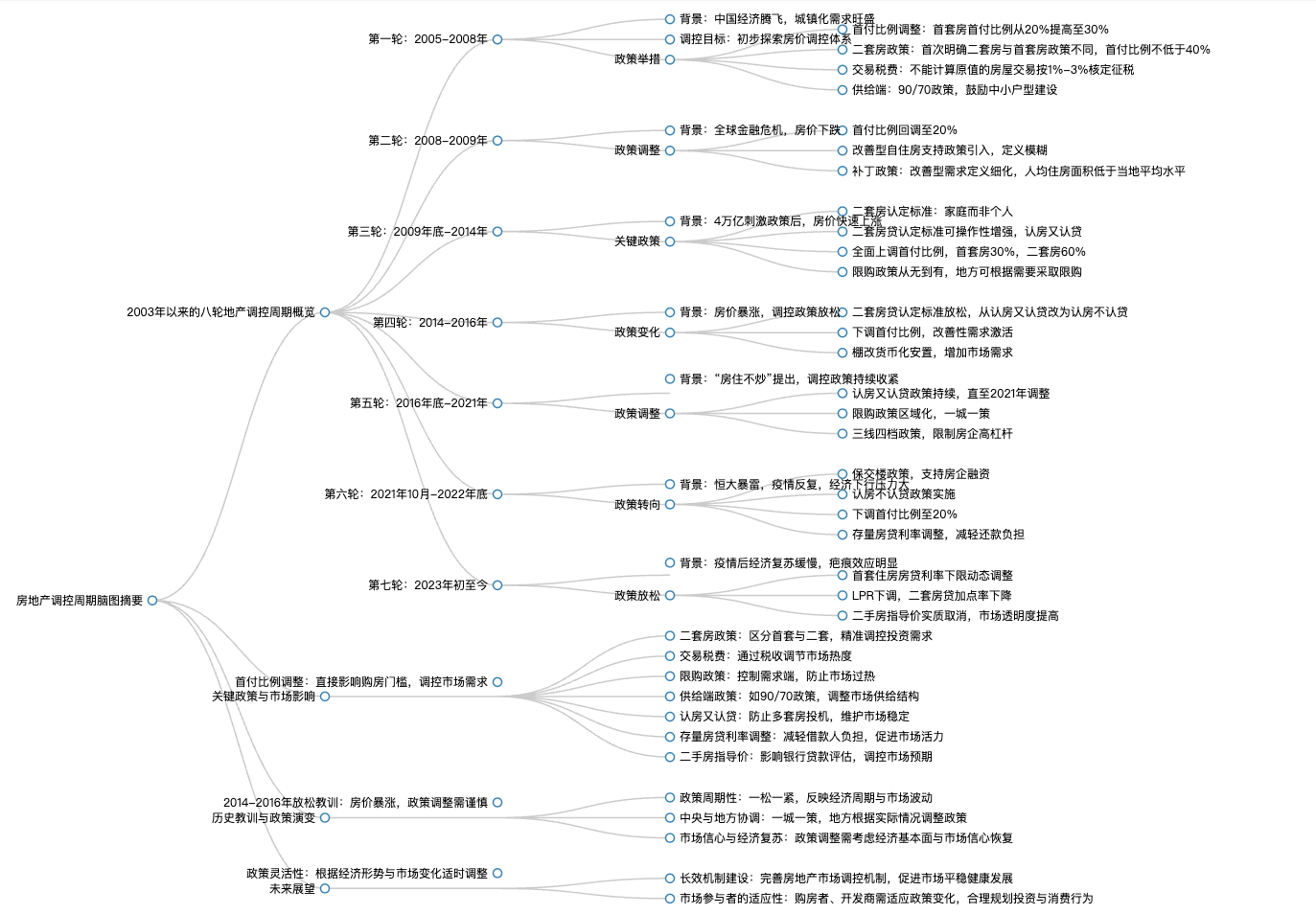

在2005年,国家对房地产的态度是鼓励发展的,因为当时中国经济正处于腾飞阶段,城镇化进程加快,房地产面临的主要问题是供给不足。直到2005年时,随着房地产市场需求增加和宽松货币政策的影响,出现了房地产过热现象,中央开始探索建立房价调控体系。为了堵塞税收漏洞,2006年7月,政策规定无法提供房屋原值的,按照转让房屋总价的1%至3%核定征税。这一政策在当时是为了堵住个人所得税计算中的漏洞,尤其是对于单位分房或二手房交易较快的房屋。但随着后续网签系统的普及和完善,原值信息更容易获取,这一政策执行有所调整。

-

要点

当时针对房地产需求端和供给端主要采取了哪些调控措施?

需求端主要包括四个方面的政策:首付比例、房贷政策、限购政策和交易税费。供给端也有四个措施:土地供应、房企融资、新房限价和供应结构。其中,在2006年5月,首套房首付比例从20%提高到30%,并在同年9月明确了二套房首付比例不低于40%,以此作为防止炒房行为的重要手段。

-

要点

“9070”政策是什么?

“9070”政策是指商品房住宅面积在90平方米以下的户型,其面积占比必须达到开发总面积的70%以上,以此鼓励开发商建设更多面积适中、价格适宜的住宅,满足中低收入家庭的购房需求。

-

要点

2008年全球经济危机期间,我国房地产调控政策有何变化?

面对全球金融危机导致房价下跌的形势,我国在2008年放松了房地产调控政策,主要措施包括将首付比例调回至20%,并对改善型自住房需求给予一定支持。但由于改善型需求定义模糊,导致银行操作弹性较大,直至2009年国务院出台补丁政策,对改善型需求进行了明确界定,即已有一套房但人均住房面积低于当地平均水平的家庭购买第二套房可视为改善型需求。不过,由于银行难以核实购房者的住房状况,这一政策的实际执行效果仍有待改善。

-

要点

在2009年,银行对于房贷政策是如何执行的,以及这期间房地产市场的氛围是怎样的?当时除了信贷政策外,还有哪些购房相关的优惠政策?

在2009年,银行在房贷政策上拥有自主权,按照最低20%的首付比例放贷,并提供优惠利率,市场上的炒饭氛围较为浓厚。尽管事后看来该政策有刺激经济复苏的意图,也设定了某些限制,但在实际操作环节中,这些限制并未发挥显著作用。结果导致房地产市场迅速回暖,房价上涨较快,为后来限购政策的出台埋下了伏笔。除了信贷政策外,当时还实施了契税下调、对个人购买住房暂免征收印花税以及对个人销售住房暂免征收土地增值税等措施。但这些税收政策的影响相对较小,对房价上涨的推动作用不大。最主要的还是信贷政策,尤其是首付比例下降和对改善性需求的模糊定义,使得银行放贷能力被过度放大。

-

要点

到了2009年底至2014年期间,调控政策为何开始收紧?

在2009年底,由于货币政策过于宽松,房价上涨速度超过预期,仅一年不到的时间就不仅恢复到经济危机前的水平,还大幅超越了。这引发了高层政府的高度关注,考虑到4万亿财政计划带来的通胀、地方政府债务问题以及潜在坏账风险,决策层开始着手收紧调控政策。

-

要点

调控政策在二套房认定标准上的变化是什么?

在调控政策中,明确了二套房认定标准从个人转向家庭,即计算购房资格和首付比例时,是以家庭(户口本上的成员,包括夫妻及其未成年子女)为单位,而非个人。这一变化旨在抑制通过假离婚等方式获取购房资格的现象,并通过强化首付比例和贷款审查,限制投机炒房行为。

-

要点

在首付比例调整方面,当时具体执行了哪些措施?

在2010年,首付比例有了显著提高,首套房首付升至30%,而二套房在热点城市调整到了60%,基本要求购房者自行承担大部分房款,以此鼓励家庭购买一套自住房,抑制炒房行为。这一系列政策变化构成了当前我国房地产调控体系的基础。

-

要点

限购政策是如何从无到有的,以及其早期的实施情况如何?

限购政策最早在北京实施,随后国务院于2011年1月明确要求各地可根据实际需要采取限购政策,限购套数原则上当地居民限购两套,非本地户籍居民限购一套。这一政策从无到有的阶段,最初主要在一线城市执行,直到2016年才逐渐扩散至全国。同时,2013年还出现了从严征收个人所得税的规定,作为调控措施的一部分。

-

要点

上海和重庆的房地产税试点为何不重要?上海试点的具体情况是怎样的?

上海和重庆的房地产税试点在试点前就设定了较为苛刻的条件,如上海试点中对人均住宅面积超过60平方米的新成交房屋才征收房产税,而目前2022年人均住宅面积尚未达到该标准,所以即使按现在标准看,上海试点也并不具备明显收税效果,对地产市场影响有限。重庆试点则主要是针对豪宅征税,普通居民住宅不在征税范围内。上海试点的特点是仅对新成交房屋征收房产税,并且要求人均住宅面积超过60平方米,这一标准在当时上海乃至全国都相对较高,实际执行中主要针对的是豪宅。此外,试点还要求开发商在一个月内缴纳50%的土地保证金,以防止空手套白狼的现象发生。

-

要点

调控政策变化如何影响了房价暴涨?房贷政策的具体变化是什么?

在14年到16年间,尤其是从15年下半年开始,房价经历了一段飞涨阶段。这背后的原因在于调控政策周期性放松,特别是二套房贷认定标准的重大调整,从认房又认贷改为认房不认贷,即已拥有一套房且结清相应贷款的家庭可以执行首套房政策,大大降低了二套房购房门槛,导致改善性需求和投资客活跃,进一步推高了房价。在之前的调控周期中,二套房首付比例上调至60%,而首套房首付比例只有30%。而在新一轮的调控政策中,这一差别被缩小,使得卖房再买房时,即使原为首套房资格已使用,只需结清贷款即可按照首套房政策执行,这极大地刺激了换房积极性,从而推高了整体房地产交易量和房价。

-

要点

在2016年左右,北京的房地产市场状况如何?

当时北京最流行的户型是地铁旁的小两居,尤其是50平左右的户型非常抢手。由于政策预期稳定,购房者可以先上车,随着工资增长、家庭状况变化等,五年后用较低首付比例换购新房。房价在2016年一年内普遍涨幅达到30%以上,甚至40%,整个市场极为火热。

-

要点

房贷政策的变化如何影响了房地产市场的热度?棚改货币化政策对房价有何影响?

房贷政策从“认房又认贷”变为“认房不认贷”的一字之差,这一政策调整让房地产市场大热了两年。央行的政策制定对于房地产市场的冷热有着决定性的影响。棚改货币化政策在以前较为普遍,通过拆迁旧城区或城中村建设新房,再进行货币安置,使得供需两端大幅度刺激,尤其是杭州等城市的房价因棚改货币化而增长迅速。

-

要点

房住不炒政策是在何时提出的,以及其对市场有何影响?

“房住不炒”政策在2016年底中央经济工作会议中明确提出,强调房子是用来住的,不是用来炒的。这一提法对市场产生了深远影响,尤其是与之前放松认房又认贷政策形成鲜明对比,导致房价预期发生变化。

-

要点

为何认房又认贷政策被视为当时最核心的调控举措?

认房又认贷政策的放松打破了房价不再上涨的共识,历史上2014年至2016年间的经验表明,一旦此政策放宽,将导致房价大幅上涨,因此中央对此政策非常谨慎,并持续了较长时间来避免重蹈覆辙。

-

要点

调控政策如何从一线城市逐渐扩大至全国范围?

调控政策经历了从最初20多个城市到后来一百多个城市的扩展,主要是由于中央实施“一城一策”的方向,部分城市为控制房价涨幅,采取了限购、限售等措施,并调整了购房门槛,甚至出现假离婚等现象。

-

要点

疫情期间房地产市场的状况及政府采取了哪些相关措施?

疫情期间,政府短暂放松了对房贷利率和开发商的一些救助措施,例如深圳等地利用经营贷利率低的优势,降低房贷成本,维持了一段时间的房地产热度。同时,疫情后出台了“三档四线”和房贷额度集中管理等政策,对房企融资和现金流产生重要影响。

-

要点

二手房指导价政策是如何影响购房者的贷款及购房行为的?

以深圳为例,二手房指导价政策会限制银行发放贷款额度,如果指导价低于市场价,购房者实际可贷款金额将减少,提高首付比例,从而抑制房价上涨和投资投机需求。

-

要点

在银行执行二手房指导价政策时,对购房者有何影响?

当银行执行二手房指导价政策时,由于指导价普遍比市价低20%到25%,购房者的首付比例实际上上调了5到10个百分点。这意味着,在这样的背景下,购房者在购买房屋时需要多支付首付,可能需要找亲戚借款或者推迟购房计划,甚至部分人会选择不买房。

-

要点

学区房政策调整如何影响房价?

2021年政治局会议提出要抑制炒办学区房现象,因此北京、上海、深圳等地调整了入学政策,例如北京实施的430政策,导致热门学区房无法如以前那样对口入学,这从供需两端对房价起到了明显的降温作用。

-

要点

疫情对房地产市场及调控政策有何影响?

2021年10月,恒大暴雷及新变异株奥米克戎的出现,引发了疫情反复冲击,加大了经济下行压力,并促使房地产调控政策在2021年底开始调整。疫情导致信心受挫,经济复苏通道受限,因此政策持续放松,包括保交楼贷款支持、三支建融资支持以及降低首付比例等措施,以缓解烂尾楼问题和提前还款压力,并促进房地产市场稳定。

-

要点

针对存量房贷,政策有何调整?

面对大量提前还贷现象,为防止出现资产负债表衰退的问题,政策调整了存量房贷利率,已调整的用户下调幅度达到72个BP。此外,取消了首套住房房贷利率下限的动态调整机制,降低了二胎房贷加点率,并实质上取消了二手房指导价,以减少对市场的干预并让市场自行调节。

关键词

关键词

全文摘要

全文摘要

章节速览

章节速览

您很久没更新个人信息了

您很久没更新个人信息了