-

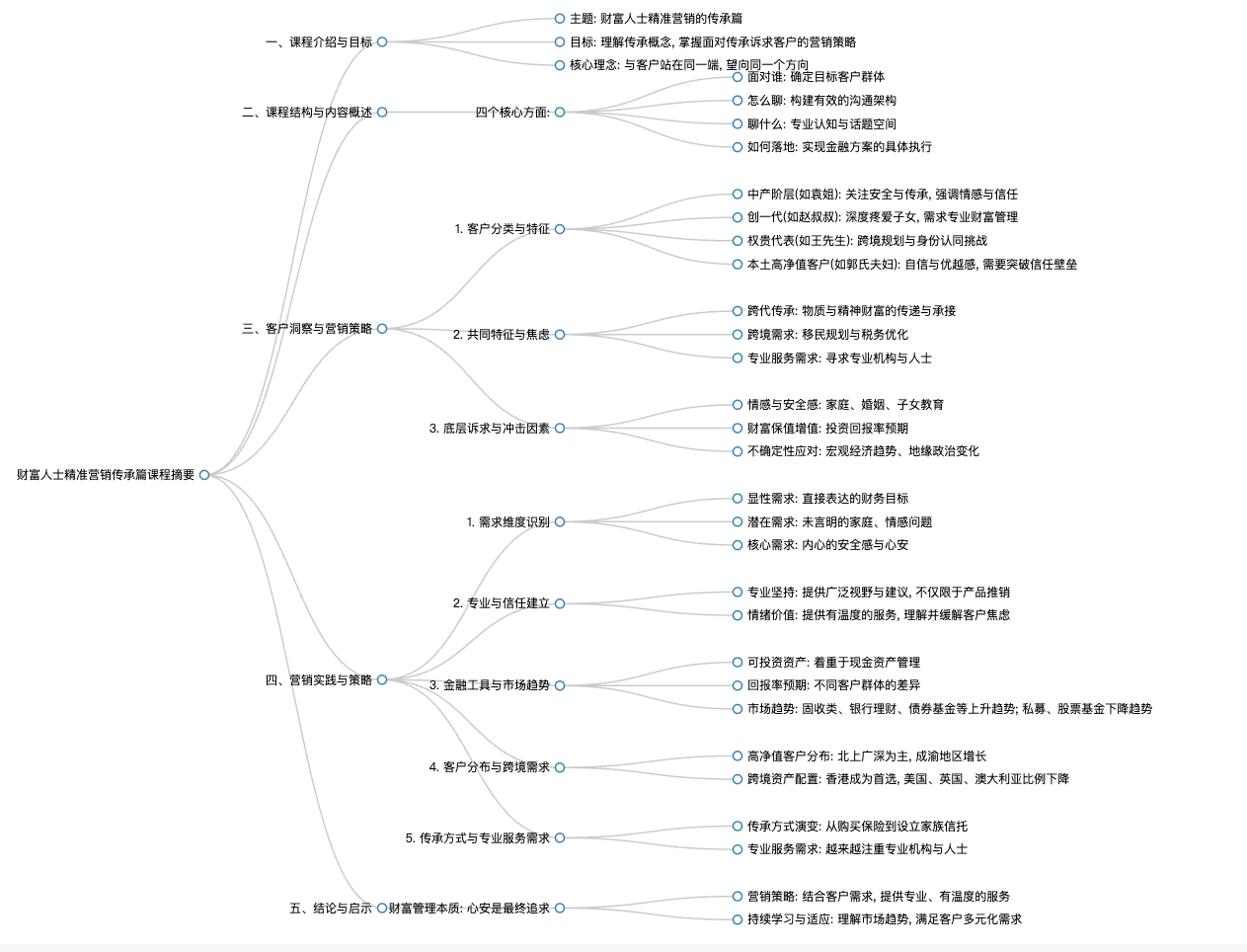

要点

在财富传承营销中,为什么不能仅依赖金融产品?

如果仅依赖金融产品作为销售工具,面对有传承需求的客户时,可能会在初次接触时就遭遇失败。因为传承不仅仅是销售产品,而是要与客户建立共鸣,理解他们的共同潜在诉求。

-

要点

今天的课程将分享哪四个方面的内容?

课程将分享四个方面的内容:1. 面对具有传承诉求的客户群体有哪些特征和潜在诉求;2. 如何有效地与这类客户进行对话和沟通;3. 财富传承中涉及哪些话题和专业认知;4. 如何将传承方案具体落实到实际工作中。

-

要点

传承的本质是什么?

传承的本质不仅包含传递物质财富,也涵盖了非物质财富的传递,以及如何确保后代能够承接并管理好这些财富。

-

要点

通过实际案例,如何分析并解决客户的传承诉求?

通过分析八个真实案例,了解客户群体的共同特征、关注焦点和底层诉求,并识别影响传承诉求的主要因素,从而帮助理财经理识别并满足客户需求,建立信任关系。

-

要点

客户袁姐的背景情况和主要诉求是什么?

袁姐是一位50多岁的中产阶层客户,早年学历不高,但通过努力工作积累了约4000万的资产(包括固定资产和金融资产)。她在财富配置上有安全性和传承性的双重需求,尤其希望在保障自己晚年生活舒适的同时,妥善安排好子女的财富继承问题。此外,袁姐对专业人士的服务质量和机构信誉有着很高的要求,与所服务的机构建立了深厚的信任基础。

-

要点

赵叔叔在财富传承方面有哪些表现?赵叔叔对于财富传承的态度如何?

赵叔叔将自己所有金融资产的打理权全权交给了独子,并且尽管儿子在金融资产管理和投资上表现不佳,亏损了大约40%,赵叔叔仍选择相信儿子,让孩子接手管理。赵叔叔在与我们沟通时表达了强烈的财富传承意愿,尤其是想把财富传给孙子辈,但同时也对儿子能否继承并管理好这些财富表示了担忧。

-

要点

在高净值客户案例中,通常会遇到什么样的情况?

在实际工作中,我们发现高净值客户群体中,除了有像赵叔叔这样的案例,还有许多超过60岁甚至70岁的客户有强烈的财富传承诉求。他们虽然可能受到传统观念的影响,倾向于把精力集中在30至50岁左右的客户群体上,但实战经验告诉我们,无论是在传承、婚姻规划还是人生规划上,都应关注并引导这一年龄段的客户。

-

要点

H叔叔的情况以及他对家族信托的态度是怎样的?

H叔叔在69至70岁时寻求家族信托安排,某大型国有银行向他推荐了一个家族信托方案,承诺收益率为8%。然而,在我看来,对于拥有几千万金融资产的高净值客户来说,收益率并不是最重要的考量因素,更应关注家族信托的长期保值增值和财富传承功能。

-

要点

面对王氏夫妇这样的权贵客户,如何理解他们的财富管理需求?

王氏夫妇因家庭背景和财富状况特殊,他们的财富管理需求复杂多元。除了关注物质财富的跨境安排,还涉及到家庭成员的生活安排、子女教育以及面对未来不确定因素的应对策略。通过深入交流,帮助客户明确财富管理的根本目的是为了实现更好的生活质量和家族传承。

-

要点

在面对像果氏夫妻这样的客户时,作为专业人士如何建立信任关系,并且在财富管理建议中提供更广阔的视野?

建立信任关系确实很困难,尤其是在初次见面或仅基于现金资产服务的情况下。通过表达专业度和提供广泛的产品建议,可以逐渐展现实力。例如,在讨论金融工具时,即使本机构不具备某些产品,也应提及信托等更多元化的工具,以拓宽客户视野,让客户感受到专业性和全面性,从而愿意咨询更多。

-

要点

当客户对信托这类产品有抵触情绪时,应该如何处理?

即使客户因信托爆雷事件而排斥,作为专业人士仍要坚持表达专业坚持。在面谈中,当客户对A类信托表示排斥时,可以适时转换话题至B类商品,同时强调自己的专业立场,即使客户有所反弹,也要展示作为专业人士的素养和深度思考。

-

要点

如何针对特定客户需求,如对女儿陪伴缺失的情感,提供个性化的情感关怀和财富管理方案?

通过深入了解客户需求和情感层面,比如关注客户提到的对女儿陪伴缺失的情感,以此为切入点,结合客户需求和家庭情况制定财富管理方案。在方案中加入情感关怀的元素,让客户感受到被理解和关注,从而增强信任感。

-

要点

对于具有独特背景和需求的高净值客户,如何满足其复杂且深度的需求?

针对中国本土高净值客户,尤其是行业特殊、财富积累有序且有超前意识的客户,需要深入了解其经营状况和家族传承意愿,不仅要提供金融产品,更要成为他们可以倾诉的对象。关注客户的背后故事,通过人性化关怀和深度对话,了解客户的真实诉求,如移民问题背后的情感纠结和实际需求,以及税务优化、财富传承等问题,提供有温度、有深度的金融服务。

-

要点

在真实的销售场景中,客户财富管理的诉求是如何呈现的?

在真实的销售场景中,客户财富管理的诉求往往是多维度存在的,例如养老规划与传承规划并存。单次销售单一商品可能带来初次成交,但若想进行二次销售或帮助客户做更大规模的财富管理时,需要梳理客户的所有诉求,缓解其焦虑,并理解趋势,指导客户做出正确的决策。

-

要点

面对客户时,金融机构应如何引导客户理解和接受其服务内容?

金融机构应首先帮助客户认识到大环境向好的方面,并安抚客户情绪。如果不能有效疏导客户情绪,直接推荐金融工具是很难让客户接受的。因此,在实战中要先跨过情绪谈技术,解决客户的焦虑感。

-

要点

如何正确理解并回应客户关于财富管理中的可投资资产概念?

在与客户沟通时,要明确指出金融机构主要解决的是客户的现金资产配置问题,而非固定资产的买卖。比如,对于房产价值800万但出手周期长的情况,金融机构无法立即针对这部分资产做出安排,而是关注客户的现金资产。

-

要点

财富人士在选择金融机构服务时,机构应如何定位自己的主流客群?

金融机构应根据自身定位和服务资源,清晰界定并服务于主流客群。虽然有时会接收到不同层级的客户资源,但不应被当前客户群体所局限,相信大型金融机构的服务客群远不止于此。同时,要了解不同层级客户群体的资产类别分布、支出情况及回报率预期,以便提供针对性的财富管理方案。

-

要点

客户未来可投资资产的分配趋势是怎样的?

根据招商贝恩发布的私人财富管理报告,当前固收类产品、银行理财、债券类基金和境内股权等投资品种上升趋势较高,而私募证券投资、股票类基金等传统二级市场投资则呈现下降趋势。这与宏观经济形势、地缘政治变化等因素密切相关。

-

要点

在2023年的数据中,高净值客户群体中家庭经营者的占比情况如何变化?

在2023年,家庭经营者的占比相较于2021年有所上升,从11%增长到13%。

-

要点

哪些城市的高净值客户数量在逐渐增加,并成为增量市场?

西南地区,特别是成渝地区的高净值客户数量在过去几年中有所增长,逐渐成为增量市场。

-

要点

高净值客户对于跨境资产配置有何特点和变化?

根据2020年的数据显示,高净值境外资产配置的比例出现了不同程度的下滑,这主要是由于疫情的影响。同时,中国香港超越美国,成为最受青睐的跨境资产配置目的地,这与中国政府对香港的政策扶持有关。

-

要点

对于财富传承,中国财富人士的关注度及准备情况如何?

中国财富人士对于财富创造、保全、传承的关注度超过50%。在传承准备方面,子女能力培养(如财商教育)是最高比例的关注点,其次是子女就业实习机会和境外教育咨询规划等。

-

要点

在销售面谈中,如何有效与客户沟通并展示专业性?

在销售过程中,应关注并深入探讨客户的创富需求,而不仅仅是谈论风险和不确定性,否则客户可能不愿深入交流。此外,要注重搭建同理心,理解和关注客户的情感诉求。

-

要点

中高净值人群在财富传承上采用哪些方式?

目前,设立家族信托是中国中高净值人群采用的主要财富传承方式之一,而在早年间更多的是通过购买保险进行传承安排。

-

要点

随着财富体量提升,客户对服务他们的机构和专业人士有何变化?

随着财富体量的提升,客户对于专业机构和专业人士的需求越来越大,他们不仅需要关系,更需要专业性,因此对认证过的专业机构和人士的需求增加。

关键词

关键词

全文摘要

全文摘要

章节速览

章节速览

您很久没更新个人信息了

您很久没更新个人信息了