-

要点

货币市场工具在理财配置中的作用是什么?为什么需要了解货币市场工具的具体构成?

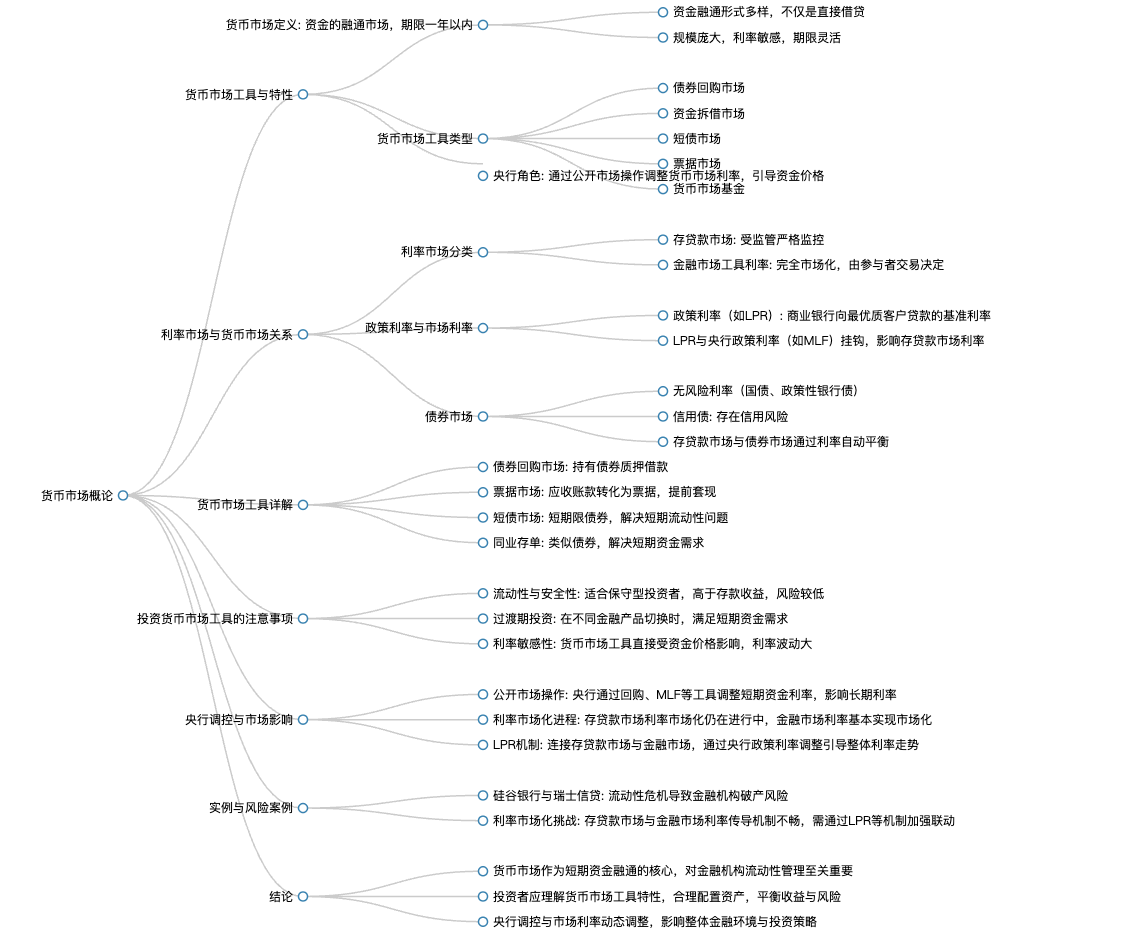

货币市场工具满足了客户对收益高于存款但又不愿承担较大风险的需求,特别是在资金过渡期或短期投资需求时,引导客户购买货币市场工具,可以创造比存款更高的额外收益。解货币市场工具的具体构成有助于投资者全面理解货币市场的形态和各类工具的特点,不仅知道所购买产品的表面信息,更明白其底层投资的构成要素,从而做出更为明智的投资决策。

-

要点

货币市场概论这门课的主要内容是什么?货币市场相较于股票市场和债券市场有何特点?

货币市场概论这门课主要会讲述国内货币市场的整体情况,详细介绍货币市场的组成部分,包括债券回购市场、资金拆借市场、短债市场、票据市场以及货币市场基金等各类工具,并探讨在投资货币市场工具,尤其是货币基金时需要注意的要点。货币市场所使用的金融工具流动性非常好,例如货币基金、银行的日日盈产品等,它们通常起购门槛低、赎回灵活,且风险较低,收益比存款高,因此受到保守型理财客户的青睐。

-

要点

国内利率市场可以分为哪两大类?

国内利率市场主要分为存贷款市场和金融市场交易工具利率两大类。存贷款市场中,存款和贷款利率受到严格的监管监控,而金融市场交易工具利率则涉及债券回购、资金拆借等多种金融交易活动。

-

要点

在银行贷款中,为什么中小微企业需要更高的贷款溢价,以及利率市场化如何解决这个问题?

中小微企业在从银行贷款时,因其经营风险较高,通常需要支付比一般企业更高的贷款利率以覆盖银行承担的信用风险。如果银行不能自主定价,可能会面临坏账风险过高或为了避免风险而不向这类企业发放贷款的问题。利率市场化改革解决了这一问题,使银行可以根据市场风险自由调整贷款利率,从而让资金价格既能反映资金成本,也能有效控制信用风险。

-

要点

金融市场的利率主要分为哪两类,并分别如何运作?

金融市场中的利率主要分为两大类:纯粹的金融市场和监管政策利率。纯粹的金融市场如债券市场、回购市场和拆借市场,其利率完全由市场参与者通过自由交易决定,不受政府监管,例如债券收益率由买卖双方交易结果决定。而监管政策利率则是由监管机构或中央银行设定的指示性利率,用于引导市场利率走势,如美联储的联邦基金目标利率就对美国乃至全球金融市场其他利率产生影响。

-

要点

政策利率如何影响其他市场利率?举例说明。货币市场在利率市场中扮演什么角色?

政策利率的变化会直接影响和引导其他市场利率。例如,美联储加息时,联邦基金目标利率上升,进而导致回购市场、债券市场等其他市场的利率同步上调;而降息时则相反,利率下降并带动整个金融市场利率下行。在中国,人民银行通过公开市场操作(如逆回购、中期借贷便利MLF等)调控存贷款利率,并间接引导货币市场和债券市场利率的变化。货币市场,尤其是回购市场和信用拆借市场,其利率与政策利率紧密相关,受其直接影响更为显著。相比债券市场受多种因素影响,货币市场工具更直接地受到资金价格即政策利率的影响,因此货币市场在利率市场中起着传递政策利率变动的作用。

-

要点

人民银行如何引导政策利率,以及存在的挑战是什么?

人民银行通过一系列工具影响金融市场利率进而引导政策利率,如通过逆回购、MLF等操作调整资金价格,从而影响商业银行的资金成本并发挥指示作用。然而,目前存贷款市场与金融市场的利率相对割裂,导致货币市场利率变化并不能立即传导至存贷款利率,这与利率市场化统一市场的目标背道而驰。为解决这一问题,人民银行创新性地引入了LPR这一工具,以期通过影响金融市场利率来间接调控存贷款利率。

-

要点

LPR是什么,它的特点和构成是怎样的?

LPR(贷款市场报价利率)是商业银行向最优质客户发放贷款时采用的基准利率,分为一年期和五年期两种。它的特点在于是市场化的贷款标准,仅针对资质最好的客户,并且由十几家银行报价后去掉最高和最低值,取平均数形成,类似于SHIBOR。LPR并非强制要求商业银行必须按照这个利率来贷款。

-

要点

人民银行如何影响LPR利率的变化?

人民银行通过调整央行政策利率——中期借贷便利(MLF)来间接影响LPR利率。LPR是在MLF利率基础上加点形成,因此当央行调整MLF利率时,LPR会随之调整,进而影响整个存贷款市场的利率水平。

-

要点

对于有房贷的消费者而言,在选择贷款利率时为何建议选择挂钩LPR?

在房贷利率中,选择挂钩LPR的利率会随着市场利率的下降而逐步降低,对于长期贷款(如十年、十五年甚至二十年)来说,如果预期未来市场利率会下降,那么挂钩LPR能有效减少给银行的利息支出。

-

要点

债券市场中有哪些类型的债券及其风险等级如何划分?

债券市场中主要有无风险利率债、准利率债和信用债三种类型。无风险利率债主要包括财政部发行的国债和由政府背书的三大政策性银行(国开行、农发行、进出口银行)所发行的债券,信用风险极低;准利率债则指信用等级虽低于利率债,但信用风险仍然很低的地方债和铁道债等;而信用债则是具有一定信用风险的,由资质不够好的机构发行的债券,通常收益较高,信用风险也相对较高。

-

要点

如果债券市场十年期国开债券收益率在4%以上,银行会如何选择投资?

在这样的情况下,银行面临两个选择:一是将钱贷款给优质客户,尽管有信用风险但相对较低;二是购买国开债券,几乎无信用风险,并且债券具有较高流动性,可以随时变现或质押融资。因此,银行更倾向于购买国开债券以平衡风险和收益。

-

要点

央行如何控制债券市场利率?

央行通常不直接操作债券市场,尤其是国债市场。它主要通过公开市场操作、中期借贷便利、PMLC等方式影响央行借给商业银行的资金利率,进而引导整个市场利率。央行更多地通过短期资金利率来影响长期利率,比如通过调控七天、14天、一年左右的利率。

-

要点

如何定义货币市场?

货币市场是一个以一年期为限的资金融通市场,包括各种资金融通工具,其特点是期限灵活、规模大且利率敏感。在这个市场中,投资者可以进行各种形式的短期借贷活动,其中最活跃的是隔夜回购市场。

-

要点

货币市场的本质是什么?

货币市场的本质是一个资金融通市场,其中参与者如银行等机构每日根据来款和走款情况出现盈余或缺口。当存在资金缺口时,为了迅速筹集资金满足流动性需求,机构倾向于借入短期资金,如隔夜拆借,而非长期资金。

-

要点

隔夜市场利率为何如此重要且波动大?

隔夜市场利率是最便宜的,因为相比长期债券市场,资金市场更直接反映了资金价格。当面临流动性缺口时,金融机构必须迅速筹集资金,不论利率如何,都需要借贷。因此,资金市场的利率敏感性和波动性极高,例如上交所回购市场的GC系列,其资金价格可能在短时间内有较大变动。

-

要点

货币市场工具类型有哪些以及央行在其中的角色是什么?

货币市场工具类型丰富多样,央行在此市场扮演重要角色,通过公开市场操作(如回购)投放或吸收资金来调节货币市场利率。央行此举旨在维持金融市场的稳定和合理利率水平。

-

要点

如果银行觉得明天资金会富裕,它们如何管理流动性?货币市场如何服务于金融机构解决流动性问题?

在这种情况下,银行通常会在当天仅借入所需的金额(例如100亿),并在第二天根据实际头寸调整借贷规模。如果计算后发现剩余20亿,那么银行会再次借出这20亿,继续进行隔夜交易,以应对每日的流动性需求和市场利率波动。货币市场为金融机构提供了资金融通的平台,尤其对于解决流动性问题至关重要。当流动性出现问题时,如硅谷银行和瑞士信贷所面临的挤兑行为导致资金流失,无法及时变现资产以满足客户需求时,货币市场便暴露了金融机构面临的生死抉择问题。

-

要点

债券回购市场、票据市场和短债市场的运作机制是什么?

债券回购市场是通过质押债券从其他方借入资金;票据市场则是企业将应收账款转化为银行承兑的票据,提前获得现金流;短债市场(如同业存单)虽然名义上是债券市场的一部分,但实际上因其短期限和主要用于解决短期流动性问题的本质,被归入货币市场。这些市场都服务于资金融通和流动性管理的需求。

关键词

关键词

全文摘要

全文摘要

章节速览

章节速览

您很久没更新个人信息了

您很久没更新个人信息了