-

要点

客户尽职调查在金融行业中的重要性是什么?尽职调查的实施主体应包括哪些层面?

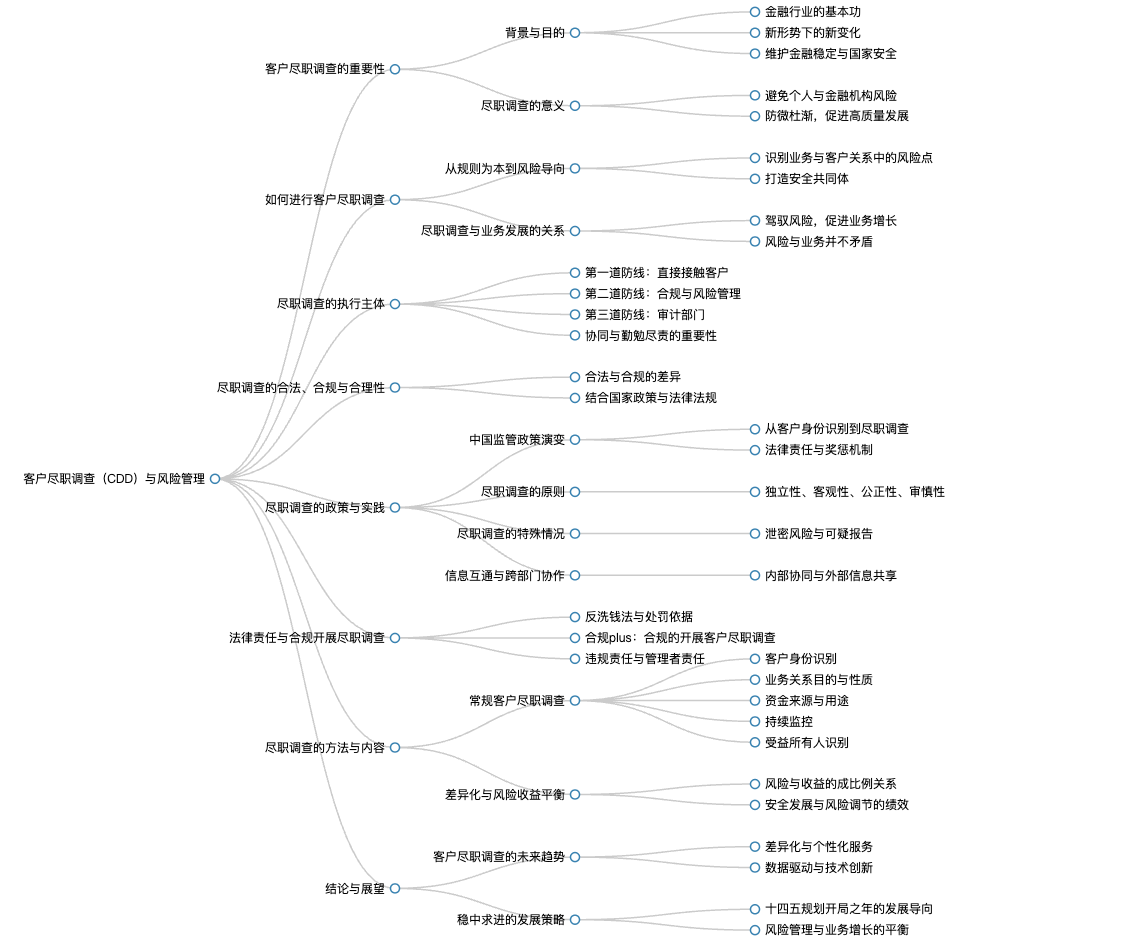

客户尽职调查是金融行业的基本功,它不仅是为了遵守监管要求、降低业务风险,更是为了确保金融机构稳健发展、维护金融稳定以及保护国家安全。做好尽职调查有助于防范微小风险积累成大患,从而保障企业和金融机构在不确定性的环境中能够高质量发展。尽职调查不应仅限于第一道防线(接触客户的人员),第二道防线(业务人员)和第三道防线(审计部门)也需要协同进行尽职调查。三道防线的勤勉尽责对于全面做好尽职调查至关重要。

-

要点

尽职调查的目的是什么?面对日益严格的要求,如何平衡尽职调查工作量与绩效考核之间的关系?

尽职调查的核心目的是为了保护客户的合法利益和金融机构的安全,避免因风险管理和防控不当而导致的损失。同时,这也是一种奖惩机制,做好尽职调查不仅能避免风险,还能获得潜在的业务收益。为了平衡尽职调查工作量和绩效考核,金融机构可以通过做好客户风险等级划分,依据风险自评估结果进行差异化处理,即对高风险等级的客户加强尽调,低风险等级则简化尽调程序,从而提高工作效率,同时确保风险可控。

-

要点

尽职调查与客户身份识别有何区别?政策对客户身份识别和尽职调查的要求经历了怎样的变化?

尽职调查的范围比客户身份识别更广泛,除了识别客户身份外,还需关注具体的业务活动、资金来源、用途、交易背景及整体环境等信息,以更深入地了解客户及其交易情况。自2007年反洗钱相关法规生效以来,政策要求逐渐增多,特别是在2017年后,根据FATF互评估结果,新增了加强对非自然人、特定自然人以及特定业务关系的客户身份识别要求,并提出了受益所有人(UBO)的概念,这使得工作量显著增加。

-

要点

现在监管政策对客户尽职调查的要求是怎样的?在什么情况下可以不进行客户尽职调查?

当前监管政策强调从有无客户尽职调查到是否有效开展客户尽职调查,已经到了有效阶段。反洗钱法修订中明确提出金融机构要履行客户尽职调查义务,并指出了相关责任和义务。例如,刑法修订与洗钱罪、上游犯罪相结合,进一步加强了客户尽职调查的重要性。如果通过客户尽职调查可能造成泄密、打草惊蛇或影响社会秩序等情况时,可以不开展客户尽职调查,但需报告可疑行为。同时,若无法预知风险或无法控制,应当拒绝建立业务关系。

-

要点

客户尽职调查为何需要多部门协同合作?

客户尽职调查涉及多个部门和环节,需要供应链、产业链、价值链各环节的信息互通,以及第一道防线(客户经理)与第二道防线(合规专业人员)、第三道防线(审计部门)之间的相互配合与支持,以实现事前、事中、事后全过程的有效管理。

-

要点

客户尽职调查(CDD/EDD/SDD)在金融行业中的基本原则有哪些?

客户尽职调查的基本原则包括独立性原则(避免利益影响)、客观性原则(多维度全方位了解客户)、公正性原则(通过第三方背书增加公正性)以及审慎性原则(结合金融机构风险等级划分、容忍度和风险偏好来开展业务)。

-

要点

如何理解“简化尽职调查”与风险的关系?

简化尽职调查的前提是风险较低,若风险较高则不能简化。简化是为了提高效率,但必须确保风险可控,否则应采取审慎态度,暂停业务关系。

-

要点

如果不做好客户尽职调查,金融机构会面临什么样的法律风险?

如果不做好客户尽职调查,金融机构将面临严重的法律后果。根据反洗钱法第31条和32条的规定,如果金融机构没有按照规定履行客户身份识别义务、保存客户资料或报告可疑交易报告,将会受到严格的处罚。合规是金融机构的底线,一旦违规,甚至可能导致停业整顿或吊销营业许可证。

-

要点

对于管理者来说,在客户尽职调查方面承担怎样的责任?

管理者在客户尽职调查方面负有重大责任。如果管理不当导致出现违规行为,特别是造成社会秩序影响或严重后果时,董监高需承担极其巨大的责任。因此,管理者必须压实各方责任,并且在风险防控中发挥重要作用。

-

要点

在疫情防控中,如何理解风险防范与客户尽职调查之间的联系?

疫情防控中的风险识别、控制和缓释方法与客户尽职调查有相似之处。例如,在防范疫情时,通过控制风险源并在可控范围内管理次密接等人群,能够有效抑制疫情传播。同样,在客户尽职调查中,找出风险源并围绕其利益相关者做好尽职调查,也能消除潜在风险。

-

要点

常规客户尽职调查应如何进行?

对于常规客户,金融机构需在建立业务关系、客户开展一次性交易或存续期间业务时,根据实际情况加强了解客户的真实性、有效性和完整性。尽调内容至少包括五个方面:客户身份识别(需从可靠来源判断)、了解客户建立业务关系的目的及性质、分析客户资金来源和用途,以及交叉验证多个信息源来判断客户身份。

-

要点

金融机构如何避免依赖客户提供的信息进行尽职调查?

金融机构不能完全依赖客户提供的信息进行尽职调查。在获取客户信息后,必须进行独立判断,确保客户身份识别是从可靠来源获取的。同时,在业务过程中,如发现客户信息存在疑点或逻辑不符之处,应及时采取加强尽职调查的措施。

-

要点

在客户尽职调查中,发现的可疑点是什么?

可疑点在于一个人不在国内,而在海外,并且这个人曾经使用的是一个朝鲜人的身份。

-

要点

在进行客户尽职调查时,为何需要关注资金流向?

关注客户资金流向能帮助我们进一步发现问题,了解客户的真实资金来源和用途,这是确保尽职调查深入的关键步骤。

-

要点

金融机构在客户尽职调查中的重要作用体现在哪里?

金融机构从业人员凭借合理怀疑意识,成功发现了全球最大的洗钱案——丹麦银行2300亿美金的洗钱事件,这体现了尽职调查在揭示潜在风险方面的重大作用。

-

要点

客户尽职调查在客户存续期间应如何进行?

客户存续期间需要持续对其进行评估和判断,不能仅在建立业务关系时进行一次性的了解,要按照风险等级划分进行定期或不定期的加强持续性尽职调查。

-

要点

对于法人或非法人机构客户,金融机构应如何进行尽职调查?

金融机构需要穿透式合规,不仅要了解客户本身,还要了解其背后的控制人及受益所有人,以识别潜在的合规风险。

-

要点

在做客户尽职调查时,如何处理差异化问题?如何理解客户尽职调查与风险之间的关系?

对于不同类型的客户,应采取差异化策略。对于低风险的良民客户,过度尽调可能导致客户流失,需平衡风险控制与客户体验,确保风险和收益成比例。客户尽职调查的过程就是识别和评估客户风险的过程,旨在实现风险与收益的有效平衡,如同巴塞尔项目强调的风险化管理,最终目的是获取经风险调节的真实利润。

-

要点

在金融风险管理中,“稳”字当头的重要性体现在哪里?

“稳”意味着金融机构在开展业务时要充分识别潜在风险,如同开车时既要保持稳定以集中精力发现路况风险,又要根据路况及时调整驾驶速度。在当前十四五规划开局之年,稳中求进的原则尤其重要。

关键词

关键词

全文摘要

全文摘要

章节速览

章节速览

您很久没更新个人信息了

您很久没更新个人信息了