-

要点

在金融从业标准中,养老目标分析与养老规划的重要性体现在哪里?

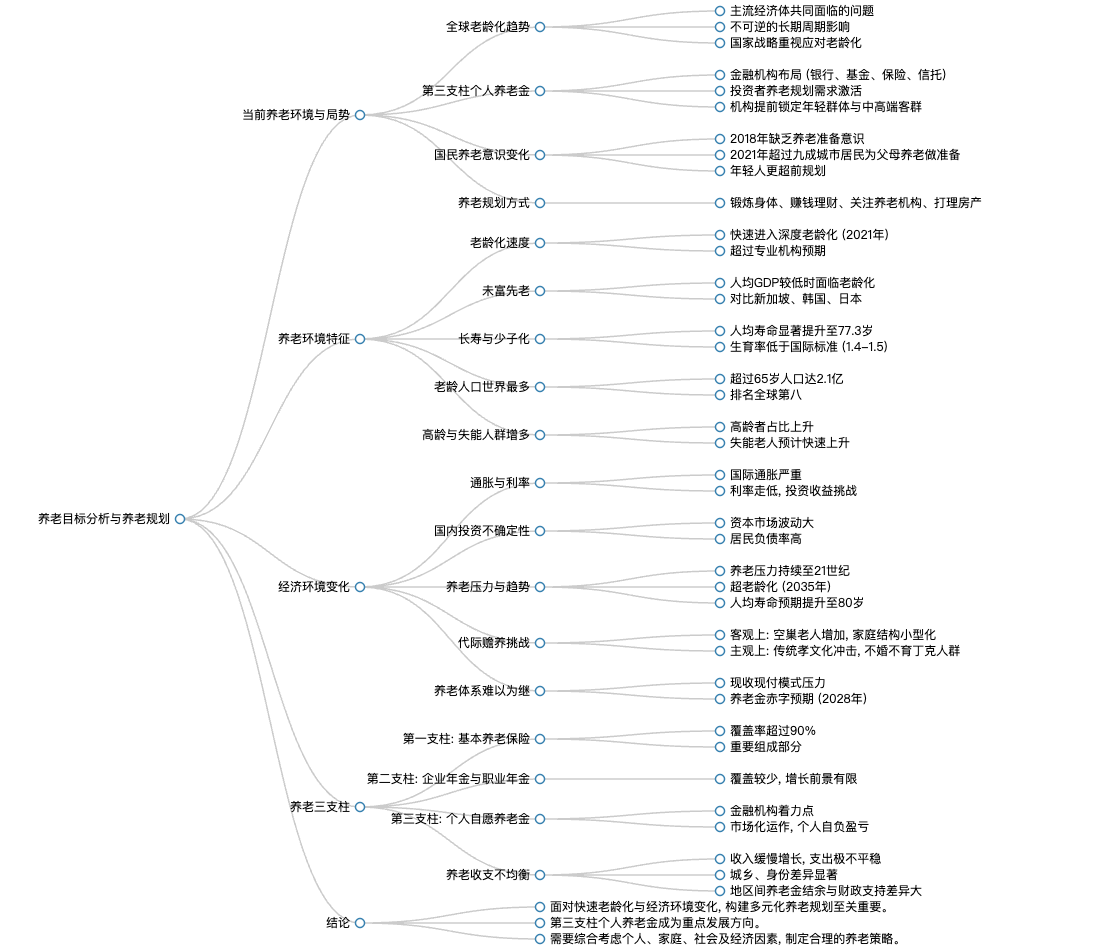

养老目标分析与养老规划在金融从业标准中占据重要地位,因为它是投资者生命周期中不可或缺的一部分,从单身到组建家庭直至养老阶段都需关注。央行发布的从业标准文件明确指出,财富管理应涵盖投资者的整个生命周期,其中养老问题尤为关键。

-

要点

当前养老环境和养老局势严峻程度如何?

当前全球范围内,除了少数国家外,大多数经济体都面临着老龄化问题,这已成为严峻挑战。一旦老龄化形成,在相当长的周期内,包括我们自身及子辈在内的整个生命周期都将受到影响。政府已将应对老龄化提升至国家战略层面,并通过相关政策体现出对此的重视。

-

要点

第三支柱个人养老金对于金融机构意味着什么?

第三支柱个人养老金为金融机构提供了新的业务布局机会,如银行、基金、保险、信托等。在投资者养老规划需求日益凸显的背景下,金融机构通过了解客户、产品以及市场趋势,可以抢占年轻群体市场,精细耕耘中高端客群,并覆盖新经济和灵活就业人群。

-

要点

公众对养老规划的态度在过去几年中有何变化?公众在养老规划中优先考虑哪些事项?

公众对养老规划的关注度显著提高。清华大学在2018年的报告显示,当时国民普遍缺乏养老准备意识;而到了2021年,超过九成城市居民开始为父母养老做准备,八成已考虑自己的养老问题,并有超过一半的人开始采取行动。其中,80后群体尤其超前进行养老规划。在养老规划方面,超过一半的人群首先关注健康管理,其次为赚钱和理财,之后是关注养老机构信息,最后是打理房产。这表明在提升生活质量、财富积累的同时,人们开始逐渐重视养老规划的重要性。

-

要点

当前我国养老环境的具体状况是什么样的?

当前我国老龄化趋势快速发展,65岁以上老年人口占比超过7%,且0到14岁青少年占比低于30%,已满足进入老龄化社会的标准。此外,我国的老龄化特点是速度快,目前正从初步老龄化社会步入深度老龄化社会。

-

要点

早在2022年第一季度之前,有哪些机构预测了中国步入深度老龄化的年份?那么现实情况如何?

世界银行预测中国会在2027年步入深度老龄化,联合国预测在2025年,还有其他一些机构在2021年发布的报告中预测了中国未来的老龄化情况。根据2022年的数据,实际上中国在2021年就已经步入了深度老龄化,这一速度超出了很多专业机构的预期。

-

要点

深度老龄化对中国意味着什么?对比其他国家,中国步入深度老龄化的速度如何?

深度老龄化将给中国带来措手不及的影响,准备时间短,并需要快速接受大量关于老龄化社会的信息。与老牌欧洲资本主义国家相比,中国的老龄化速度较快。例如,法国超过100年才从步入老龄化进入深度老龄化阶段,而日本则在95年就超过了14%的深度老龄化门槛,但其用时也较快。新加坡、韩国与我们国家差不多时间同步进入老龄化,但他们的用时比我们还短。

-

要点

中国的老龄化特点有哪些?老龄化和少子化对中国的长远影响是什么?

中国的老龄化特点是收缩严重,尤其是新生人口部分明显萎缩;同时是未富先老,即在快速变老的过程中人均GDP并不高,甚至低于部分新兴经济体。未富先老、快速老龄化以及少子化将对中国的未来发展造成重大挑战,可能导致经济停滞和社会结构变化。

-

要点

在长寿和少子化方面,中国的现状如何?

中国的预期寿命已经很高且持续增长,超越了美国,但由于少子化问题严重,出生率持续下降,目前生育率远低于国际公认的低生育率水平(2.1),并且接近人口陷阱。

-

要点

中国是否仍然是全球老龄人口最多的国家?

虽然目前中国仍是人口最多的国家,但在未来几年内印度可能成为世界第一大人口国,但中国仍然是老龄人口最多的国家。

-

要点

老龄化趋势下,高龄和失能人群为何没有随着老龄人口的增长而显著增多?

失能老人占比的统计数据可能存在低估情况,从2014年到2021年,尽管老龄化增长较快,但失能人群并未增多。预计在2035年老年人口将达到4亿,届时失能人数将会快速上升。

-

要点

老龄化对经济环境有哪些影响?

老龄化会导致劳动力人口减少,从而推高企业成本并打压经济活跃性;同时,老年人口上升会降低消费需求,而消费需求是推动经济发展的关键因素之一。因此,老龄化严重的国家往往经济发展表现不佳,如日本在进入深度老龄化后经济停滞。

-

要点

当前国际经济环境中的通胀和利率变化如何影响养老?

目前国际上通胀严重,尤其是欧洲、日本等国家由于疫情、供应链问题及俄乌战争导致日用品价格上涨幅度高,普通民众生活成本大幅增加,养老质量受到冲击。同时,利率走低使得投资收益减少,低利率环境不利于资产增值,加重了民众的生活负担。

-

要点

国内经济环境对养老有何挑战?

国内物价相对平稳,未出现大幅度通胀,但投资不确定性大,资本市场波动性大,这对于想要长期匹配养老目标的普通大众来说是个难题。此外,国内居民负债率非常高,家庭负担重,这也给未来的养老带来了压力。

-

要点

面对老龄化趋势和经济环境变化,我国未来的养老形势将如何发展?

未来的养老压力将会非常严重且持续较长一段时间,预计在2035年我国将进入超老龄化阶段,老龄化人口占比将持续攀升至相当长的时间段。这将意味着我们需要提供更多的资源以满足老年人口日益增长的服务需求,包括家政服务、医疗服务等,并且人均寿命的提升也将进一步提高老年人口抚养比系数。

-

要点

老年人口的抚养系数是什么,目前和未来的情况如何?

老年人口的抚养系数是指老年人口与正在上班的人口的比例,当前大约是20%,即五个上班的人抚养一个老人。但到了2050年,这个比例将接近2:1,意味着两个上班的人要抚养一个老人,考虑到年轻人还有子女需要抚养,这将带来巨大的压力。

-

要点

当前中国的家庭养老面临哪些挑战?

当前家庭养老受到两大挑战。首先,随着城镇化进程加速和老龄少子化,空巢老人现象持续增加,物理距离导致家庭养老难以实现。其次,家庭结构小型化趋势明显,户均规模缩小,且存在421家庭结构,使得年轻人养老压力增大,同时他们的教育、医疗和置业压力也很大。

-

要点

现代年轻人对于养老观念有何变化?

现代年轻人受教育程度提高,观念更加包容多元,部分人群出现不婚、不育、丁克等现象,不再期望下一代养老。此外,现收现付的养老体系难以维持体面养老生活,仅靠国家基本养老保险无法保障老年人过上较为富裕的生活。

-

要点

世界范围内普遍采用的养老体系支柱有哪些?

世界范围内普遍采用的养老体系包括三个支柱:第一支柱是国家强制的基本养老保险,覆盖广泛且增长确定;第二支柱为企业自愿提供的企业年金和职业年金,但覆盖较少且未来发展前景有限;第三支柱是个人自愿参与的金融机构产品,如个人养老保险,是目前政策支持的重点。

-

要点

第三支柱的重要性体现在哪里?

第三支柱对于个人过上比较体面的养老生活至关重要,因为它完全依赖个人自愿缴纳和市场化运作,不同于第一支柱的保基准和社会统筹,第三支柱允许个人自负盈亏,以应对未来养老金可能面临的收支压力。

-

要点

我国养老金结余何时会出现赤字,对此有何担忧?

根据社科院数据计算,我国养老金预计在2028年会出现结余赤字,并且此后赤字将持续扩大。虽然这会带来财政压力,但没有任何国家会冒险切断养老金发放,因此可以肯定的是,养老金发放不会被停止,只是财政压力会逐渐增大。

-

要点

基本养老金领取有哪些趋势变化?

基本养老金领取趋势包括提高最低缴费年限,可能从目前的15年延长至16年、17年甚至20年;同时,缩短领取保险金的年限,并鼓励晚领,比如每晚领一年或五年,就会多发一定比例的养老金;另外,养老金涨幅具有不确定性,不能保证每年都跑赢通胀。

-

要点

养老收支方面有什么特点?

养老收支的特点表现为不均衡。收入方面,随着年龄增长,工资增速逐渐停滞甚至下降,而支出则持续且加速增长,尤其在生命最后阶段,花费增长迅速,并且包含许多意料之外的支出。此外,城乡之间以及不同身份群体(如企业职工与城乡居民)的养老收入存在较大差距。

-

要点

养老金替代率的情况如何?

养老金替代率是指退休后领取的养老金与退休前工资的比例。以城镇职工为例,养老金替代率大约为42.9%,公务员群体的替代率较高,接近100%。而企业职工养老金虽有增长,但替代率却呈下降趋势。

-

要点

各地基本养老金累计结余状况如何?

各省市基本养老金累计结余差异显著,如广东省结余较多,占据全国的四分之一,而黑龙江等省份为负数或微正,尤其是西北、东北及北方一些省市面临严重收支压力。同时,还有部分省份需要财政支持来维持养老金收支平衡。

关键词

关键词

全文摘要

全文摘要

章节速览

章节速览

您很久没更新个人信息了

您很久没更新个人信息了