-

要点

在今天的讲座中,您将要分享的主要内容是什么?

今天我给大家带来的主要内容是关于全球最低企业税的一些思考,以及代孕所导致的财富风险。这些研究议题在中国境内属于前瞻性的,并且可能会对未来的财富管理产生深刻影响。

-

要点

您提到的私人银行大赛是什么活动?目前报名情况如何?

私人银行大赛是一个在中国境内规模较大且层次较高的银行行业比赛,目前已经有超过七千人成功报名参加。活动将持续到本月底,主要面向中国大陆的选手,同时也包含部分来自香港和台湾的参与者。

-

要点

参加私人银行大赛的意义何在?

参加这个大赛可以让你看到同行的表现,了解当前中国私人银行和财富管理行业的关注焦点及前沿问题,从而提升对财富管理的认识,并有机会感受到同行的进步。

-

要点

全球最低企业税的倡议由谁提出,其目的是什么?全球最低企业税倡议的最新进展如何?

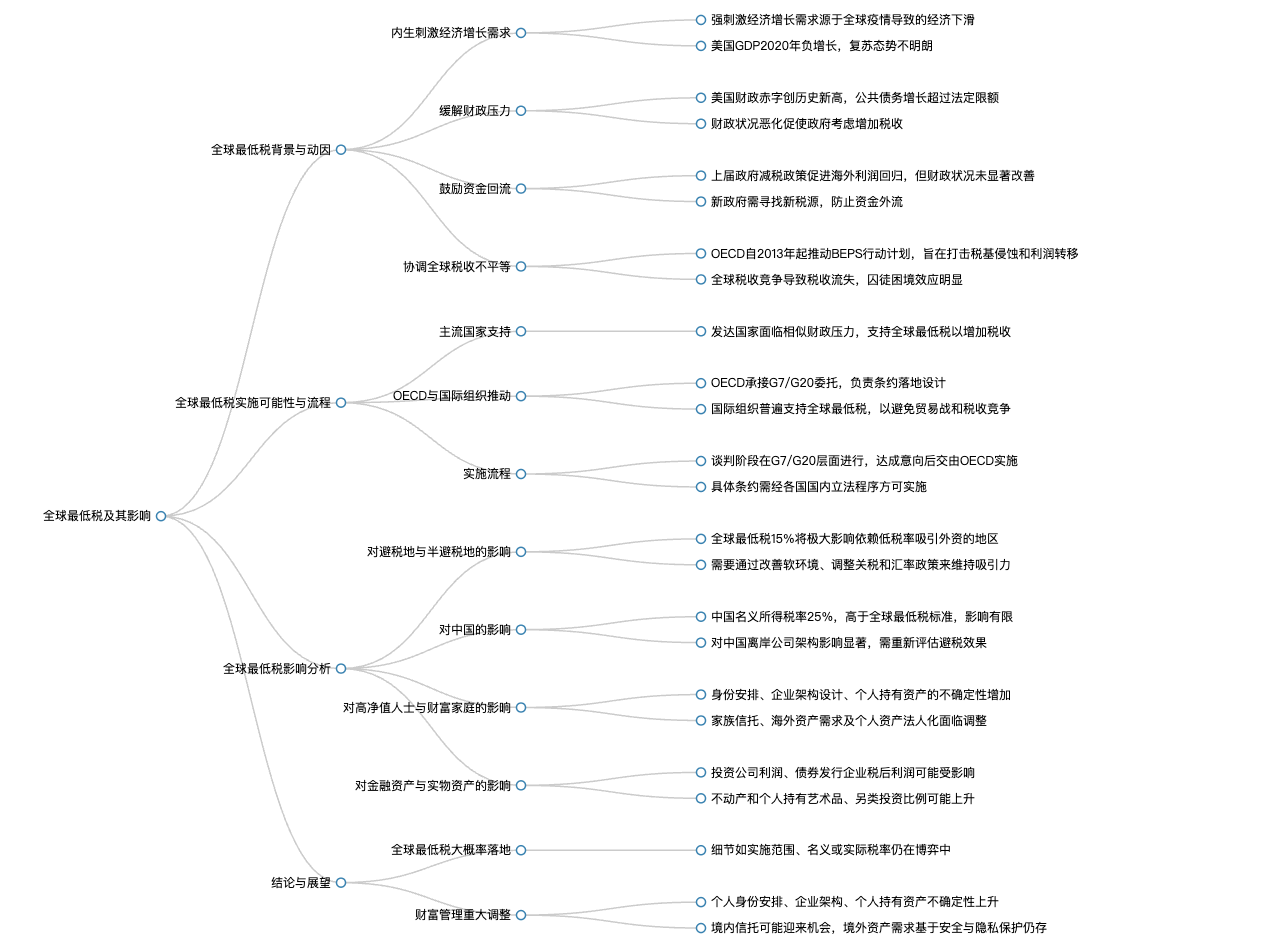

全球最低企业税的倡议是由美国财政部长耶伦在2021年4月5日提出的,旨在结束过去30年全球各国和地区之间的税收竞争,减少企业所得税流失,以解决资金和跨国公司避税问题。最新的进展是,在今年7月的G20财长和央行会议上,已有130多个国家达成了框架性的协议,基本认可了全球最低企业税的概念,这意味着该政策有可能在未来落地实施。

-

要点

全球最低企业税对避税地如开曼群岛、新加坡等会产生何种影响?

全球最低企业税的出台将对传统避税地和半避税地产生重大影响,可能促使这些地区的现有架构发生变化,因为许多企业将资产放置在这些地方以享受零税率或低税率的优惠。当这些优惠消失后,企业需要重新考虑其在这些地区的设立架构及其税务安排。

-

要点

在高失业率的情况下,美联储更看重的是失业率还是通胀?美国最新的失业率数据情况如何?

美联储更看重的是失业率,即使这意味着要忍受通胀的上升。他们认为在两害相轻的情况下,维持较低的利率水平以降低失业率是更重要的。五月份美国失业率数据仍然很差,并且从经济指数来看,直到今年3月份才出现复苏迹象,信心指数由负转正,但全球经济普遍缺乏信心。

-

要点

美国当前财政压力主要来自哪些方面?

财政压力主要来自财政赤字的大幅上升,上一届政府已将企业所得税降至21%,进一步降低将导致财政情况恶化。此外,疫情导致财政状况严重下滑,而拜登政府提出的1.9万亿经济纾困计划和2万亿基建计划将使得财政赤字情况更加严峻。

-

要点

美国财政赤字的具体情况是什么样的?

2021年美国财政赤字创历史新高达到2.3万亿,加上拜登的经济计划,赤字将进一步飙升。而且,公共债务占GDP的比例持续增长,已经超过法定限额,导致美国经常需要国会特批,有时甚至会影响政府运作。

-

要点

美国企业所得税的情况及其对未来的影响是什么?

过去几年美国企业所得税有所降低,占GDP的比例远低于OECD其他国家,这为恢复到正常水平提供了条件。美国政府计划将企业所得税从21%提高到28%,以缓解财政压力,但同时也担心税率提高会导致企业外流,因此提出全球最低所得税建议,旨在减少税收洼地对美国企业的吸引力,并阻止资本外流。

-

要点

美国为何要协调全球的税收政策?

美国协调全球税收政策的原因在于大量制造业外迁、回流美国的资金以所得税分红形式减少以及财政紧张度上升,需要增加所得税来解决财政问题,并通过强化防护墙降低海外对美国制造业企业的吸引力。

-

要点

全球税收政策协调的历史背景是怎样的?

全球税收政策协调的历史背景始于早年发达国家和主要经济体认识到由于各国各自为政导致税收流失的现象显著。2013年G20峰会上,各国达成共识,要惩罚全球低税地区,并委托OECD于2013年出台了“拜布斯行动计划”,旨在打击税基侵蚀和利润转移行为。

-

要点

“拜布斯行动计划”主要包括哪些内容?

“拜布斯行动计划”主要包括强调跨国公司的实质经营和提高透明度,特别是针对那些在避税地无实质经营的公司;提出双支柱税改方案,其中第一支柱针对数字企业,允许市场国(消费国)对数字企业至少20%的全球利润征税。

-

要点

为什么会出现针对数字企业的税改方案?

随着互联网和数字技术的发展,许多大型科技公司选择在避税地注册并销售全球产品,导致利润主要在避税地,而实际消费地的市场国无权分享这些数字企业的利润。但现在,一些市场国家认为消费者购买行为创造了价值和利润,因此主张有权分享数字企业部分利润。

-

要点

美国政府对于OECD提出的数字企业征税方案的态度如何变化?

美国政府最初基于安全港原则,允许本国跨国公司自主决定是否遵守OECD的数字企业征税规则。但近年来,美国遇到实际问题后开始改变立场,在2021年G20财长和央行会议上表态准备放弃安全港原则,推动对数字企业的利润征税,并对第一支柱的相关征税范围和税率进行了修改。

-

要点

美国在第一支柱上做出调整的主要目的是什么?

美国在第一支柱上做出大幅度缩减的调整,其主要目的是为了换取全球对于美国提出的全球最低税的支持。放弃一部分安全感以推动全球最低所得税的实施,并将税率设定在15%。

-

要点

美国为何要将全球最低税率提高到15%,并相应提高企业所得税?

拜登政府希望通过推动全球最低税率提高到15%,来降低除美国以外地区的对于美国企业的吸引力,从而放心提高美国国内企业的所得税,增加财政收入且不影响整个税基。为了防止企业因国内税率提高而转移利润到境外,拜登政府还修改了全球无形资产低税收入的税制,将海外子公司的全球无形资产低税收入税率从10%提高到21%。

-

要点

美国为何将全球最低税从原先建议的21%调整至15%?

美国最初希望将全球最低税定在21%,但由于面临高难度和高阻力,最终调整为15%,因为全球税率低于15%的国家和地区非常少,这样更容易让大多数国家逐步提升税率并获取税收优势。

-

要点

全球最低税的实施可能性如何?是否存在阻碍?

全球最低税的实施存在一定的可实现性,尽管过去20年全球税率呈下降趋势,但若实施12.5%的全球最低税,其对全球经济的影响有限。然而,提高到15%可能会对全球经济产生更广泛的影响。尽管主流国家如G7和G20支持这一提议,但税收主权问题以及如何定义跨国公司的范围等仍构成阻碍。此外,对于全球最低税使用范围和征收标准的界定也存在分歧。

-

要点

G7、G20和OECD之间是一个什么样的关系?

G7是全球最重要的发达国家,它们决定了全球政策的基础条款,然后交给G20进行讨论。G20讨论后的意向通常会委托给OECD来实施。

-

要点

OECD在国际经济治理中的角色是什么?

OECD实质上承接了G7或G20的委托,负责将他们的意向转化为具体政策并落地实施。具体表现为,在条约设计、立法建议以及标准制定等方面,OECD作为主要实施机构,帮助定义议程、提供政策选择、达成共识并制定全球标准。

-

要点

全球最低税的实施效果如何?

全球最低税实施效果的好坏取决于G7和G20。例如,BBS行动方案虽然已出台,但由于美国未积极执行,导致该方案落地效果差。

-

要点

全球最低税对不同地区的影响是什么?

全球最低税设定为15%后,可能影响到某些地区因所得税率低于15%而失去竞争力,比如部分欧洲国家、东欧和中欧地区,以及爱尔兰等低税率地区。同时,这也会促使各国政府关注除所得税以外的其他吸引资本的措施,如改善基础设施、通讯、能源供给、法治环境、政策因素和投资环境等。

-

要点

全球最低税是否意味着其他税种不再重要?

即使全球最低税提高到15%以上,其他税种如关税仍具有重要意义。当所得税失去竞争优势时,各国可能会调整关税或汇率政策以获取竞争优势。

-

要点

全球最低税落地实施后对高净值人群财富管理的影响有哪些?

全球最低税实施后,高净值人群的财富管理将面临个人身份安排、企业架构扁平化、个人持有资产增多、境外资产需求变化以及基于家庭成员间的保险、信托和其他安排更为活跃等挑战。此外,家族信托的设计也受到影响,受益人的税收地位可能不如以前明确,境内信托可能因此出现机会。

-

要点

全球最低税是否会影响中国的跨国企业和离岸公司架构?

对于中国跨国公司,尤其是大型金融机构、石油和互联网公司,由于海外收入占比不高且名义所得税率高于全球最低税,因此受全球最低税影响较小。但对于有离岸公司架构的企业,全球最低税实施后,避税效果将大打折扣,企业需要重新考虑税收成本以及其他如居民身份、税收管辖权等问题,并可能调整资产持有方式和个人身份安排。

关键词

关键词

全文摘要

全文摘要

章节速览

章节速览

您很久没更新个人信息了

您很久没更新个人信息了