-

要点

在市场分析中,我们如何挖掘数据背后规律以辅助投资决策?

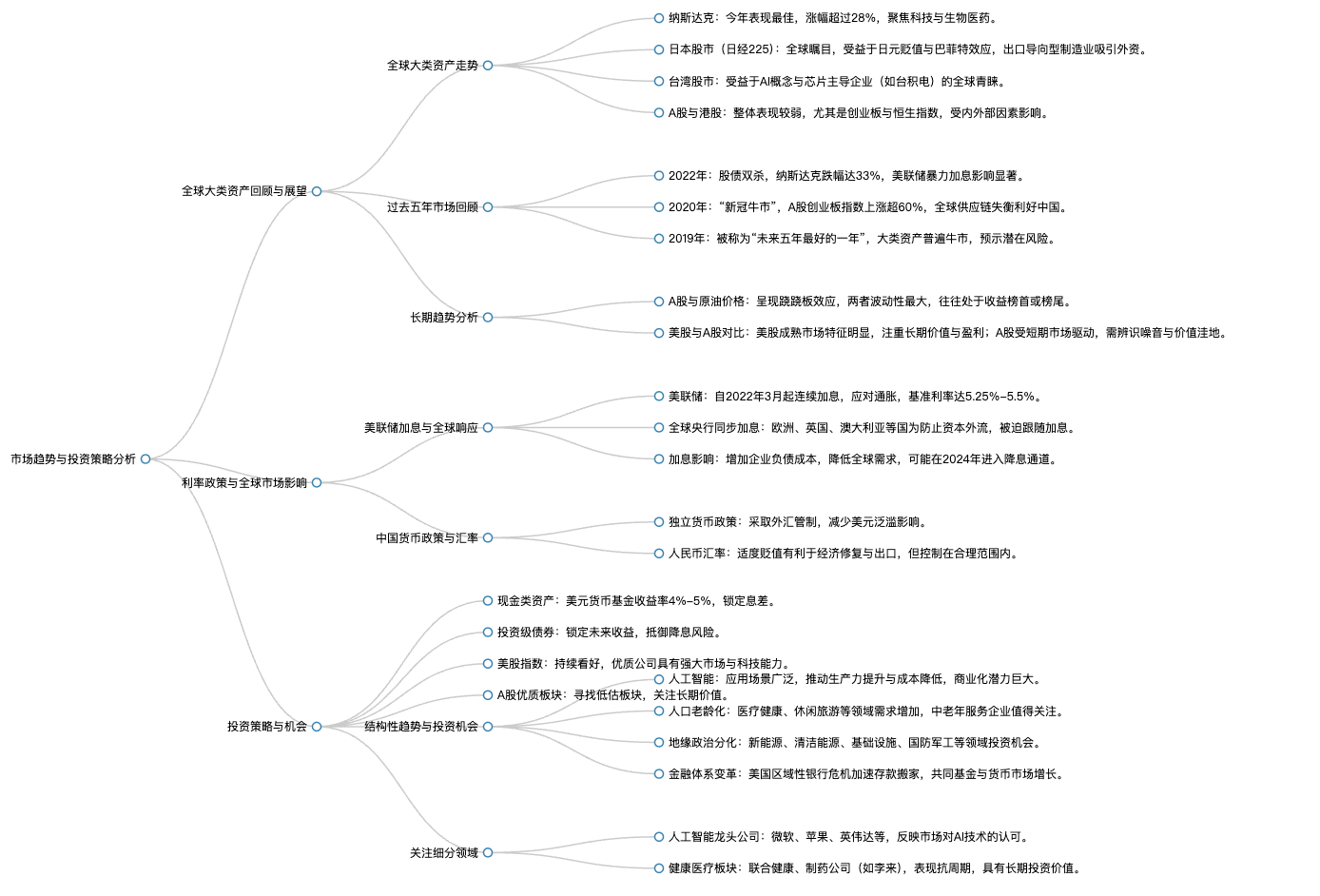

在市场分析中,数据本身没有意义,关键在于学会如何去分析和挖掘数据背后的规律。通过深入研究历史数据、市场走势以及不同资产类别表现,可以发现过去五年间全球大类资产的变化趋势,并利用这些规律对未来投资决策提供参考。

-

要点

今年全球大类资产表现最好的是哪些市场?

今年全球收益类资产中表现最好的是美国纳斯达克和日本股市。纳斯达克由于科技和生物医药类公司的强劲表现,年初至今涨幅超过了28%。而日本股市,在巴菲特效应的影响下,因日元贬值以及制造业的优势,吸引了大量投资,整体也走出了一个相对不错的行情。

-

要点

为什么巴菲特会选择投资日本股市?

巴菲特投资日本股市主要是因为日元大幅贬值,这对日本出口导向型经济是利好消息。日元走贬有利于日本出口商,同时优质日本企业的资产价值因此出现低估,为投资者提供了价值洼地,从而吸引资金进场投资并获取收益。

-

要点

去年全球大类资产的整体状况如何?

去年全球市场整体呈现股债双杀的局面,受疫情影响和俄乌冲突导致的油价上涨等因素影响,通胀严重,大宗商品如路透CRB商品主指数涨幅较大,而股市如纳斯达克则大幅下跌约33%,反映了经济压力和市场不确定性的增大。

-

要点

去年A股市场的表现如何?

去年国内A股市场(创业板指数)整体走势不佳,同样面临通胀压力和美联储暴力加息带来的挑战,与美股及其他大类资产一样经历了下跌,但也是全球大类资产中跌幅垫底的市场之一。

-

要点

港股市场目前面临的尴尬局面是什么?

港股面临的尴尬局面在于,虽然作为亚太区金融中心和中国离岸市场的承载者,吸引了许多外资和中国优质企业的上市,但恒生指数整体交易量呈现下滑趋势。这一下滑主要受两个方面影响:一是外资对中国的投资活跃度下降,特别是美联储的投资;二是恒生指数中大部分新上市的企业以中小型企业为主,其交易量并不活跃,导致市场波动较大。

-

要点

2020年全球股市状况如何,尤其是A股表现怎样?

在2020年,新冠疫情初期,A股市场表现强劲,占据了全球榜单榜首位置,创业板指数涨幅超过60%。这主要是由于全球贸易供应链失衡,大量订单转移到中国,以及医药、生物科技等板块的需求增长。同时,美国纳斯达克市场也因互联网科技和人工智能的发展而实现了较大涨幅。

-

要点

A股与原油价格之间存在怎样的关系?历史上大宗商品和沪深300指数(A股)在资产配置中的表现如何?

A股市场与原油价格呈现明显的跷跷板效应。当原油价格下跌时,A股优质资产表现较好;而原油价格上涨时,A股的表现相对较弱。2020年A股市场的良好表现部分得益于国际原油价格走低。从长远看,大宗商品(如原油)和沪深300指数(A股)在资产配置中的表现往往呈现出较大的波动性,两者往往在年度收益中占据前名或垫底的位置,且容易形成资产收益之间的翘翘板效应。例如,在大牛市或大熊市期间,如2019年的全面牛市中,所有资产均呈现上升趋势。

-

要点

对于2019年A股市场的表现及市场预期有何特点?

2019年是过去五年中表现最好的一年,当时市场预期普遍乐观,大类资产如股市、债券和大宗商品都在上涨,形成了牛市行情。然而,这种全面开花的现象预示着可能存在风险,最终在年底迎来了新冠疫情这一黑天鹅事件。

-

要点

在大熊市中,市场规律是否具有特殊性,并且如何以史为鉴?

大熊市中确实存在一定的规律,但规律也可能会被打破。在资产配置时,我们要以历史数据为参考,了解并掌握大类资产走势,例如关注原油价格变动对A股的影响,以及美股市场的稳定性与成熟性。通过回顾历史,我们可以学习如何在不同市场周期中进行有效配置。

-

要点

在进行全球资产配置时,为何要重视不同板块的游戏规则?

进行全球资产配置时,了解各类资产市场的游戏规则至关重要,比如美股市场的成熟性体现在其投资者结构更趋理性,更多是机构投资者参与,且注重公司的长期价值和盈利能力。而A股市场则以散户为主,受短期信息驱动较大,需要投资者具备较强的信息辨别能力。不同板块都有其独特的投资机会,但需要投资者花费时间去研究和辨别。

-

要点

当前A股市场的状况如何,是否存在投资价值?

过去两年多来,A股市场经历了下跌,部分板块可能存在价格低估的情况,即存在价值未被充分发现的问题。随着市场逐步调整,这些低估的资产有望获得更好的定价,为投资者带来投资性价比。因此,评估A股市场的投资价值是必要的。

-

要点

全球经济体量现状如何,以及中美两国经济地位如何?

根据世界货币组织数据,2023年全球经济总量预计约为105亿美金,其中美国是最大的经济体,GDP总量为26.9万亿,中国稳居第二位,GDP总量约为19.6万亿,远超其他国家。这表明在全球竞争中,中美两国占据显著优势,但各国间竞争博弈不断,而作为个人投资者应保持平常心对待这些事件。

-

要点

在2020年前,美联储的通胀控制情况如何?美联储加息的原因是什么?

在2020年之前,美联储一直较好地控制了通胀,使其保持在大约2%的目标水平。加息是美联储为了应对经济中的通胀问题而采取的直接措施。自去年以来,美联储连续加息7次,加上今年的4次加息,基准利率已经升至5.25%至5.5%。

-

要点

市场对于美联储未来加息预测的观点是什么?美联储降息后会降到什么程度?

主流观点预测美联储可能在2024年停止加息,并可能进入降息通道,但这将影响大类资产走势,如债券市场表现。即使美联储进入降息通道,短期内也不太可能降至2%以下,因为长期来看,美国中性利率预计在3%左右。

-

要点

为什么欧洲央行、英国央行等全球各大央行都在同步加息?美联储加息背后的目的是什么?

这些国家的资本流动与美国市场资金相互关联,为了防止资本外流,它们被迫跟随加息。美联储加息本质上是为了对抗通胀,特别是经过四轮QE政策后,大量宽松货币政策导致资产价格上升和负债成本增加,从而降低全球需求。

-

要点

中国目前采取了什么货币政策?

中国采取相对独立的货币政策,虽然受到外汇管制,但这有助于保护自身货币安全并避免受到美国泛滥性货币政策的直接冲击。

-

要点

人民币贬值对个人和企业的影响是什么?

人民币贬值意味着进口商品和留学费用成本增加,但适当贬值也有利于出口和经济修复。中国通过独立货币政策保持人民币相对可控的贬值状态。

-

要点

理财经理如何为客户应对汇率波动?

理财经理应提前为客户规划,利用外汇市场信息,为客户配置外汇,比如为客户的孩子留学提前兑换美元,并提醒客户在合适时机进行外汇买卖以减少成本。

-

要点

为什么需要关注十年期国债收益率?

十年期国债收益率是全球资产的一个锚点,它对于理解和配置其他风险性资产(如股票)具有重要参考价值。在当前市场环境下,通过对比不同资产的风险系数和估值情况,可以帮助投资者做出更合适的投资决策。

-

要点

在美元加息和中国利率持稳的背景下,应该如何配置资产?

面对美元加息并可能进入降息通道的情况,而中国利率保持稳定的状态,建议投资者关注现金类资产、投资级债券、美股指数以及A股优质板块。尤其是美元货币基金因高息而表现出较好的收益,以及投资级债券可提供稳定的未来息差锁定;同时,美股指数虽估值偏高,但因其优质公司和强大的市场能力仍值得长期看好;另外,A股中也有部分低估的板块值得关注。

-

要点

在全球经济动荡背景下,哪些细分领域是未来投资的重要方向?

在当前全球化重构、供应链受限和通胀压力等背景下,未来全球配置格局将重点关注四个板块:人工智能、人口老龄化、全球化重构带来的投资机遇以及金融体系变革。其中,人工智能因其应用场景日益增多、商业化能力增强以及对提升生产力和利润率的推动作用,成为企业高度关注的焦点,并在资本市场中表现出强劲上升趋势。

-

要点

人工智能在日常生活中的应用场景有哪些?

人工智能已广泛应用在多个领域,例如智能投顾在银行端口帮助中小客户进行投资决策,传媒行业利用智能写稿技术生成内容,百度推出的文心一言模型也在不断迭代优化。此外,像英伟达、昆仑万维、剑桥科技等芯片公司也因人工智能概念的商业化路径清晰而受到资本市场热捧。在医疗领域,人工智能的应用场景同样广阔,随着寿命增长,人们对健康医疗的需求也在增加,这也预示着该领域在未来将有较大发展潜力。

-

要点

在人口老龄化背景下,哪些企业或领域值得重点关注?地缘政治分化如何影响全球经济和投资方向?

对于提供休闲旅游产品服务的企业,特别是针对中老年人群体,可以作为重点关注对象。地缘政治如巴以冲突等事件导致地域性战争频发,这促使各国更关注自身的安全性问题和经济发展韧性。例如,随着原油价格上升,会带动新能源领域的发展,一些依赖石油进口的国家将寻求清洁能源替代。

-

要点

当前中国的出口结构发生了什么变化?

今年中国的出口数据并未明显下滑,主要是因为我们出口的产品发生了变化,从传统的纺织品转向电动车、锂电池和太阳能电池等新能源产品。

-

要点

金融体系变革带来了哪些投资机会?

今年美国出现了区域性银行挤兑事件,加速了存款搬家至共同基金和货币市场基金,其中保守类客户将存款转向美国货币基金市场。美国货币市场整体增速非常快,这为另类资产投资带来了新的机会。

-

要点

在结构性趋势中,有哪些板块值得关注?

人工智能板块是值得关注的焦点,微软作为人工智能龙头公司,其投资的OpenAI研发的Chat GPT获得市场高度认可。此外,消费类板块如亚马逊、特斯拉以及健康医疗板块,特别是发达国家的制药类公司,也展现出抗周期的投资价值。

关键词

关键词

全文摘要

全文摘要

章节速览

章节速览

您很久没更新个人信息了

您很久没更新个人信息了