-

要点

保单强制执行与规划这一话题主要涉及哪些内容?

这个话题主要探讨保险债务清偿、强制执行的综合性和实用性,尤其针对AFP、CFP或CPB的理财师或私人银行家。通过运用已有的保险和法律规则知识,可以深入理解这一话题,并将其作为灵活运用基础知识的实际操作演示。

-

要点

在现实生活中,保单强制执行的具体案例有哪些?最高法院对于保单强制执行有哪些相关判例?

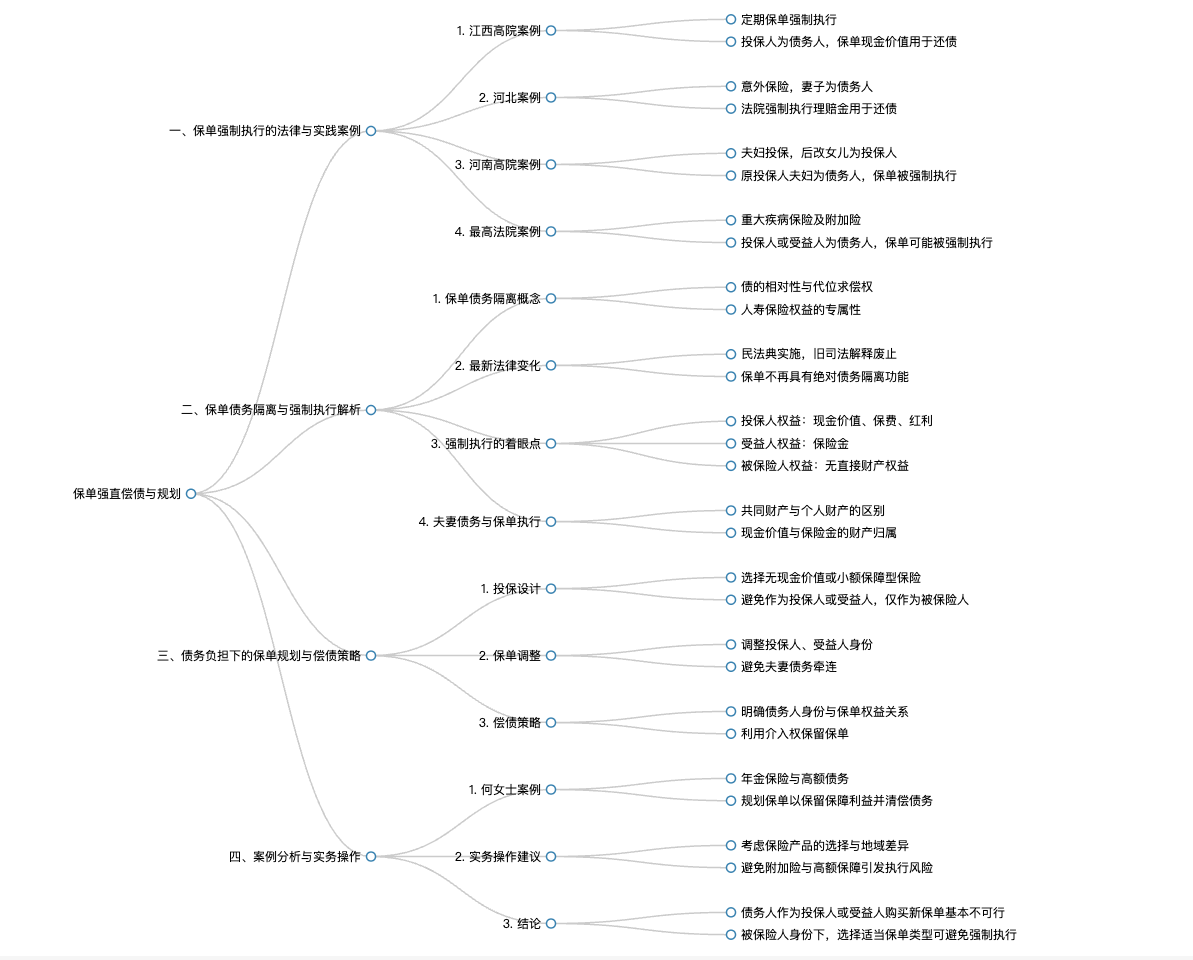

案例一:江西高院的一起案件中,由于投保人(债务人)未偿还债务,法院强制执行了其拥有的定期寿险保单,将现金价值用于偿还债务。案例二:2020年河北的一个案例中,妻子为丈夫购买的意外保险理赔金因妻子作为债务人而被法院强制执行,用于偿还其债务。案例三:河南高院案例显示,夫妇二人作为原投保人,因欠高额债务,其名下的高现金价值保单也被强制执行。最高法院的判例指出,在重大疾病保险等不同类型的保险中,当投保人或受益人为债务人时,保单可能被强制执行。例如,江西邓某夫妇欠债5000多万,他们所投十几份保单合计现金价值约100万均被强制执行。

-

要点

在面对保单可能被强制执行的情况下,如何进行个人债务管理和保单规划?

当债务人想保留保单时,可以选择行使介入权以避免保单被强制执行。课程将详细介绍保单如何介入强制执行,保单权益和债务执行的关系,以及在负债情况下如何购买新保单的设计和保单调整策略。此外,还会探讨如何利用保单来制定有效的偿债策略,从而在保单保障利益得以实现的同时,也能清偿债务。

-

要点

在代位求偿权中,什么是专属于债务人自身的债权,为何人寿保险属于此类别?

专属于债务人自身的债权是指根据合同法及相关司法解释,某些债权权利仅能由债务人本人享有和行使,债权人不能代为行使。例如,在人寿保险中,当投保人同时也是债务人时,其对保险公司的现金价值或保险金主张权是个人专属的权利,因此,债权人不能直接要求保险公司将现金价值作为偿债资金或直接理赔保险金给债权人以清偿债务。

-

要点

保单如何体现债务隔离功能,以及这一功能后来发生了什么变化?

保单原本不具备代位求偿的性质,所以具有债务隔离功能,即债权人不能代为退保或主张理赔。但随着司法实践的发展,最高人民法院在2020年的相关司法解释中提到,保险产品不被纳入必须生活用品和必需费用的范畴内,因此,在民事执行过程中,保险产品是可以被查封、扣押和冻结的,从而消除了债务隔离的功能。

-

要点

民法典实施后,保单是否还具有绝对的债务隔离功能?

民法典于2021年1月1日开始实施,其中并未延续1999年司法解释中关于保单专属债权的规定,废止了旧的司法解释。由于缺乏针对专属债权的新解释,在新的法律规定下,保单不再具有绝对的债务隔离功能。

-

要点

保单被强制执行时,执行的是什么?投保人和受益人在保单中的权益分别是什么?

保单被强制执行时,执行的是投保人对保单享有的现金价值、退保保费、保单红利等权益。而对于受益人而言,生存受益人可获得保险金及可能的红利,身故受益人则获得身故保险金。在不同情况下,如果债务人既是投保人又是受益人,保单的现金价值会被执行;若仅是受益人,则保险金会被执行。但如果债务人是投保人但不是受益人,保单的保险金不能被用于偿债或强制执行。

-

要点

保险金这一栏中,每种保险都有生存保险金吗?

不是每种保险都有生存保险金。比如终身寿险通常不具有生存保险金,定期寿险也不会有生存保险金。而像分红险、万能险和投连险这类新型保险,是否包含生存保险金,要根据具体是哪一类保险来区分,如年金险会有生存保险金(即满期金)。

-

要点

大多数保险有身故保险金吗?医疗险呢?

大多数保险都有身故保险金,但医疗险没有身故保险金,因为医疗险的核心保障在于生病时对医疗费用的报销,而非身故情况下的赔偿。

-

要点

现金价值、红利以及保险金权益属于谁?

现金价值和红利属于投保人,生存保险金属于生存受益人,死亡保险金则属于身故受益人。

-

要点

被保险人在保险关系中的权益如何定位?

被保险人在保险关系中并非享有利益的一方,只是保险保障的对象。但在特定情况下,被保险人的身份可能与投保人或受益人重合,这时他们可能会涉及到财产权益的执行问题。

-

要点

被保险人在何种情况下可能成为生存受益人?

被保险人可能成为生存受益人有两种情况:一是保单直接指定被保险人为生存受益人;二是受益人不明时,法律会确定被保险人为生存受益人。

-

要点

在哪些情况下受益人会不明晰?

受益人不明晰的情况包括:没有指定受益人或受益人不明、受益人先于被保险人死亡、受益人依法丧失受益权或放弃受益权且无其他受益人。

-

要点

夫妻债务牵连与保单执行有何问题?

在夫妻债务牵连中,对于保单执行要从投保人和受益人两个角度考虑。如果是共同财产,用于偿还夫妻双方的共同债务和个人债务;如果是个人财产,则仅用于偿还个人债务,不需偿还配偶的个人债务。在保险金分配上,若受益人不明,生存受益人通常为被保险人本人,身故保险金则作为被保险人的遗产处理。

-

要点

在婚姻关系中,以共同财产投保的保单现金价值属于什么财产类别?如果保单是以个人财产投保的,在婚姻期间投保但用的是个人财产,其现金价值如何界定?

如果夫妻婚姻期间以共同财产投保保单,那么该保单的现金价值属于共同财产。如果是在婚姻期间以个人财产投保的保单,其现金价值则属于丈夫或妻子的个人财产,并非共同财产。

-

要点

受益人角度下,保险金的归属情况是如何确定的?

保险金的归属情况与保险类型、保险金获取类型及性质有关。例如,年金或满期金在婚姻关系存续期间获取的,无论是否为双方共同或单独所有,均认定为夫妻共同财产。

-

要点

如果保险金是意外保险或健康赔偿金获得的,应如何界定其财产属性?

这类由意外保险或健康赔偿金获得的资金通常会被认定为个人财产。

-

要点

当保单被执行时,如何判断哪些部分不会被执行?

判断保单被执行的部分需综合考虑债务人与保单的关系(如投保人、被保险人、受益人身份)、要执行的是现金价值还是保险金,以及具体保险产品的性质和条款约定。

-

要点

对于案例中的问题,儿子作为被保险人,父亲作为投保人,母亲作为死亡受益人,保单是否会因父亲的个人债务被执行?

仅凭现有信息无法确定保单是否会被执行,需要补充更多细节,如保险险种、是否包含生存受益金、被保险人是否出险等。

-

要点

在有债务的情况下,何女士是否还能购买新保险,以及购买新保险时的设计应该是什么样的?

何女士能否购买新保险及投保设计应根据目标保险产品的特性以及不同地区法院对保险产品执行的规定来决定。同时,购买时需充分考虑自身的负债状况和保险需求。

-

要点

在最高法院的裁定下,意外伤害保险和重大疾病保险是否可以被执行?购买了有现金价值的保险产品的人在何种情况下可能被执行?

根据最高法院的指示,意外伤害保险和医疗津贴保险等附加险在主险被执行时通常会被执行。但对于重大疾病保险,上海等地明确排除了其执行力,但在其他地方可能仍被允许执行。整体而言,保险产品的执行范围在各地有所不同,但大致方向是一致的。作为投保人或受益人,如果购买了包含现金价值的保险产品,一旦成为债务人,则该保单可能会被牵连并强制执行以偿还债务。

-

要点

对于高额保障的保险产品,为何可能存在被执行的风险?

若债务人购买了超出普通人需求的高额保障保险,并在成为债务人时获得了远超过一般需求的资金,债权人有权要求执行部分保险金来偿还债务和保障其权益。

-

要点

受益人在何种保险情况下不太可能被执行?

如果受益人是因为疾病报销或伤残补助金等保障性需求而获得的保险金,在被保险人自身受益的情况下,这部分保险金很可能不会被执行。

-

要点

在新保单中,债务人作为投保人或受益人的购买建议是什么?

对于债务人而言,在新保单中作为投保人或受益人购买保险基本不可行,尤其是理财型或具有现金价值的保险产品。但对于基础的小额保障型保险如意外险和基础医疗险,在不作为附加险的情况下,可以考虑购买。

-

要点

债务人仅作为被保险人身份时,如何选择保险产品较为安全?

在这种情况下,对于定期寿险和终身寿险这类没有生存受益金,只有身故受益金的保险产品,由于其受益人通常是其他人,因此相对安全,可以由他人作为投保人并指定债务人为受益人,这样不会因债务问题导致保单被强制执行。

-

要点

为何配偶不在建议中作为受益人之一?

考虑到可能存在的夫妻债务牵连问题,建议避免将配偶作为保险受益人,以减少因债务纠纷导致保险金被执行的风险。

关键词

关键词

全文摘要

全文摘要

章节速览

章节速览

您很久没更新个人信息了

您很久没更新个人信息了